Miles de personas enfrentan errores en sus declaraciones fiscales por la constancia de retención de impuestos, un documento obligatorio que no siempre se entrega en tiempo y forma. Si no se tiene, el SAT puede no reconocer las retenciones, lo que afecta el cálculo de deducciones o saldos a favor.

Para deducir gastos en la facturación necesitas contar con los documentos correctos, incluyendo las constancias de retención. En este post verás qué es la constancia de retenciones, para qué sirve, cómo obtenerla, en qué se diferencia de una factura electrónica y qué pasa si no la tienes.

¿En qué consiste la retención de impuestos?

La retención de impuestos es un mecanismo en el que una parte del ingreso que recibe una persona se descuenta de forma anticipada para ser reportada al SAT. En lugar de que cada contribuyente calcule y pague sus impuestos al final del año, una parte se descuenta directamente desde el origen.

Esto aplica en múltiples relaciones laborales o comerciales. Las empresas deben retener impuestos a sus empleados, al igual que ciertos clientes lo hacen con freelancers o proveedores de servicios. Es una forma de asegurar que esos impuestos sí se reporten y se integren a las declaraciones fiscales.

👉 Ejemplo de retención de impuestos

Un profesional emite una factura por $10,000 MXN por servicios. El cliente, al ser una persona moral, está obligado a aplicar una retención de ISR y posiblemente de IVA. El proveedor recibe menos, pero esa diferencia ya está reportada como parte de sus obligaciones fiscales.

Estas retenciones deben estar reflejadas en documentos oficiales como la constancia de retención de impuestos. Así que tenerlo actualizado permite evitar problemas en auditorías, devoluciones o deducciones. Algunas características importantes:

- Se aplican sobre pagos por sueldos, honorarios, arrendamientos y más.

- Son obligatorias cuando el SAT lo indica.

- Deben quedar registradas en el comprobante fiscal correspondiente.

- Pueden incluir ISR, IVA y otras retenciones especiales.

¿Qué es la constancia de retención de impuestos?

La constancia de retención de impuestos es un documento fiscal que acredita que el pagador ya retuvo una parte del impuesto correspondiente (como ISR o IVA) y lo reportó ante el SAT. Este comprobante lo emite quien realiza el pago y sirve como respaldo para quien lo recibe al momento de presentar su declaración.

¿Para qué sirve la constancia de retención de impuestos?

Este documento permite comprobar de manera oficial que el impuesto correspondiente ya fue retenido por quien hizo el pago. Gracias a esto, se evita la doble tributación y se facilita la conciliación fiscal, tanto para personas físicas como morales.

Así como sucede con la constancia de situación fiscal, este comprobante es requerido en muchos trámites administrativos y fiscales. Cuando no se cuenta con él, el SAT puede rechazar ciertas deducciones o incluso solicitar el pago de un impuesto que ya fue retenido.

Estas son las funciones principales que cumple este documento:

- Comprobar ante el SAT que el impuesto fue retenido y pagado.

- Evitar inconsistencias en la constancia de retenciones SAT.

- Facilitar la deducción de impuestos en declaraciones anuales.

- Demostrar cumplimiento en auditorías fiscales.

- Agilizar trámites con terceros, como instituciones financieras o licitaciones públicas.

📌 Este documento se incorpora comúnmente a la constancia de ingresos y retenciones y es útil para respaldar tu declaración anual o comprobar tus percepciones ante terceros.

¿Cómo sacar la constancia de retención de impuestos?

Si recibes pagos con retención, ya sea como empleado, prestador de servicios o proveedor, es importante que cuentes con tu constancia de retención de impuestos. Este documento puede ser solicitado en cualquier momento y te evitará contratiempos al declarar o realizar trámites.

Para obtenerla, sigue estos pasos:

1. Solicita la constancia a quien te pagó

Si trabajas para una empresa, envía tu solicitud al área de contabilidad o recursos humanos. Si eres proveedor o freelance, pídela a tus clientes al cierre de cada proyecto, trimestre o al final del año. Mientras más organizado estés, menos problemas tendrás; recuerda indicar el periodo fiscal que necesitas.

2. Revisa que incluya todos tus datos fiscales

Verifica que estén correctos tu RFC, nombre completo, régimen fiscal y los datos del retenedor. Si falta algo o hay errores, podrías tener problemas al cargar la información en el portal del SAT.

3. Confirma que se desglose el impuesto retenido

No basta con que diga el monto bruto. Debe especificar cuánto te retuvieron de ISR y, si aplica, de IVA. Así podrás cotejarlo con tu constancia de ingresos y retenciones y prevenir inconsistencias.

4. Solicítala al final del año

Muchos empleadores generan este documento de forma automática al final del ejercicio fiscal. Lo entregan en enero o febrero para que sus trabajadores puedan hacer su declaración anual con tiempo.

¿En qué casos se emite la constancia de retenciones?

La constancia de retención de impuestos no es exclusiva de empleados. Este documento se emite en distintos contextos fiscales, y su función varía según el tipo de pago y la obligación del retenedor.

Aquí te explicamos cuáles son los casos más comunes en los que se debe generar:

1. Retenciones del impuesto sobre la renta (ISR)

Cuando una persona física o moral realiza pagos por salarios, honorarios, arrendamientos o servicios profesionales, está obligada a retener parte del ISR. Esta retención debe quedar registrada y ser reportada al SAT con el respaldo de una constancia. Estos son algunos puntos importantes en este tipo de retención:

- Aplica en relaciones laborales, contratos por honorarios y servicios independientes.

- El retenedor emite la constancia para que el receptor del pago pueda comprobar el impuesto retenido.

- Es una base clave para la elaboración de la constancia de ingresos y retenciones.

📌 Las empresas están obligadas a reflejar estas retenciones en su declaración mensual, conforme al artículo 113-D de la Ley del ISR.

2. Retenciones del Impuesto al Valor Agregado (IVA)

En algunos casos, las empresas o instituciones también deben retener una parte del IVA cuando contratan servicios. Este tipo de retención se aplica de forma automática en ciertas operaciones, y también requiere una constancia formal. Estos son los aspectos que debes considerar:

- Esta retención sucede, por ejemplo, cuando una empresa contrata a un freelance con régimen de persona física con actividad empresarial.

- El monto retenido de IVA debe estar reflejado en la constancia de retención IVA y en los CFDI correspondientes.

3. Retenciones por actividades especiales

Algunas operaciones particulares, como regalías, premios, intereses o pagos al extranjero, también generan retenciones. Aunque no siempre son frecuentes, requieren su propia constancia para evitar errores en la declaración. Estas son algunas características de las retenciones por actividades especiales:

- Incluyen pagos por derechos de autor, intereses por préstamos o premios en concursos.

- Son aplicables tanto a personas físicas como morales.

- Estas situaciones también deben quedar reflejadas en la constancia de retenciones.

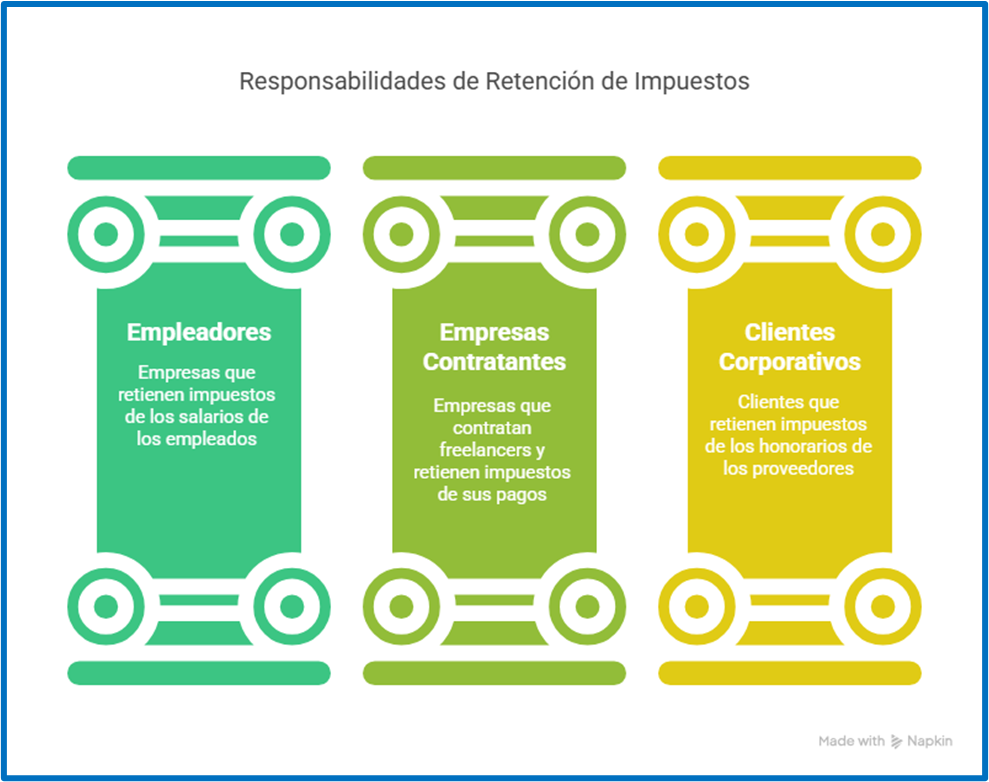

¿Quiénes están obligados a retener el IVA e ISR?

Los que están obligados a emitir la constancia de retención de impuestos son quienes tienen la responsabilidad de hacer la retención, según lo establece la legislación fiscal mexicana. Estas obligaciones dependen del tipo de operación y el régimen fiscal de cada parte.

Aquí te explicamos cuáles son los perfiles que están obligados a retener el IVA e ISR:

- Empresas que contratan servicios de personas físicas: cuando una empresa (persona moral) paga a alguien por honorarios, arrendamiento o servicios independientes, debe aplicar la retención correspondiente. Esto incluye el ISR, y en ciertos casos, también una parte del IVA.

- Patrones que pagan sueldos y salarios: cualquier empleador que pague nómina debe retener el ISR de sus trabajadores. Esta información queda registrada en su CFDI de nómina, pero también forma parte de la constancia de ingresos y retenciones.

- Personas físicas con actividad empresarial: si estás dado de alta en este régimen y contratas a otra persona física por servicios profesionales, también debes retener y reportar el ISR correspondiente.

- Gobiernos, asociaciones y organismos descentralizados: estas entidades también están obligadas a emitir constancias de retenciones SAT cuando contratan o pagan por servicios regulados por la Ley del ISR.

👉 Ejemplos de emisores de constancia de retención de impuestos

- Tu empleador, cuando tienes una relación laboral directa.

- Una empresa que te contrata como freelance para un proyecto o servicio.

- Un cliente persona moral (empresa u organización) que solicita una factura por honorarios y aplica la retención correspondiente.

¿Es ilegal no tener la constancia de retención de impuestos?

No contar con la constancia de retención de impuestos no es considerado un delito, pero sí puede generar varios problemas fiscales. Si no la presentas al momento de declarar, podrías reportar ingresos sin acreditar que ya se retuvo y pagó el ISR.

Estas son algunas consecuencias de no tener esta constancia:

- Discrepancias con el SAT.

- Ajustes automáticos en tu declaración.

- Pérdida del derecho a deducir ciertos pagos.

- Posibles sanciones por no registrar correctamente las retenciones.

- Inconsistencias en los CFDI o en la constancia de retenciones SAT.

Si no la recibes en tiempo, lo recomendable es:

- Solicitarla por escrito.

- Verificar que esté emitida correctamente y con sello digital.

- Conservar una copia para tu contador.

¿Cuál es la diferencia entre factura electrónica y constancia de retención?

Aunque suelen ir juntas, una factura electrónica y una constancia de retención de impuestos cumplen funciones distintas en tus declaraciones fiscales:

- La factura electrónica sirve para registrar que hubo una venta o un servicio prestado.

- La constancia de retención sirve para comprobar que el cliente o empleador retuvo el impuesto que le correspondía pagar al SAT.

Ambos documentos son necesarios para que el SAT valide los ingresos, los impuestos retenidos y las deducciones. Por eso, es común que tengas ambos documentos sobre la misma operación: uno muestra lo que cobraste; el otro, lo que retuvieron.

📌 Ejemplo práctico

Emites una factura por honorarios de $20,000. Tu cliente (persona moral) aplica retenciones de ISR e IVA. Te deposita $16,000 y después te entrega la constancia donde queda registrado cuánto te retuvieron. Esa constancia te ayudará a presentar tu declaración correctamente y evitar discrepancias con el SAT.

En la siguiente tabla verás las diferencias, quién emite cada documento, qué datos incluyen y cuándo se usan.

Comparativa entre factura electrónica y constancia de retención de impuestos

| Elemento | Factura electrónica | Constancia de retención de impuestos |

| ¿Qué acredita? | La operación comercial (venta, servicio, arrendamiento) | La retención de impuestos hecha por el pagador |

| ¿Quién la emite? | Quien presta el servicio o vende un producto | Quien paga y está obligado a retener (cliente o empleador) |

| ¿Qué datos incluye? | Monto total, impuestos, descripción del servicio/producto | Importe retenido, tipo de impuesto, datos del retenedor |

| ¿Cuándo se usa? | En el momento de la operación | Al cierre del mes o del ejercicio fiscal |

Centraliza tus finanzas y obligaciones fiscales con Abaccor

Ya sea que tengas una empresa o seas freelancer, mantener tu información fiscal al día no tiene por qué ser complicado. La constancia de retención de impuestos, junto con otros documentos fiscales, debe generarse y almacenarse de forma segura para evitar errores, omisiones o sanciones en tus declaraciones.

Con Abaccor puedes simplificar la contabilidad electrónica de tu empresa o de tus servicios, automatizar la emisión y descarga de CFDI, reportes contables, complementos de pago e incluso calcular el IVA. Así mantienes el orden en cada cierre contable y aprovechas mejor los beneficios de las estrategias fiscales.

Simplifica tus finanzas y el cálculo de tus impuestos ¡Regístrate y prueba Abaccor sin costo por 15 días!