Cada año, cientos de asociaciones civiles y fundaciones enfrentan sanciones fiscales por desconocer las reglas del régimen fiscal 603. Según el Compendio Estadístico del Sector No Lucrativo del CEMEFI estas organizaciones movilizan más de 230 mil millones de pesos mexicanos, lo que refleja su impacto económico en el país.

Si manejas o formas parte de una organización sin fines de lucro, en este post te explicamos en qué consiste este régimen fiscal, a quién aplica, cuáles son sus obligaciones fiscales, qué beneficios ofrece y en qué casos deja de ser aplicable.

¿Qué es el régimen fiscal 603?

El régimen fiscal 603 es el esquema del SAT que agrupa a las personas morales con fines no lucrativos, las cuales están exentas del pago de ISR siempre que cumplan con los requisitos legales establecidos en la Ley del Impuesto sobre la Renta (LISR).

¿Por qué es importante tributar bajo el régimen fiscal 603 si tienes una fundación o asociación social?

Cumplir con el régimen fiscal 603 no implica pagar impuestos, sino demostrar el uso correcto de los recursos y mantener la confianza ante la autoridad y los donantes. Si ese es tu caso, debes registrarte por varias razones:

- Transparencia ante el SAT: todas las operaciones, como donaciones, programas educativos, actividades sociales o de asistencia, deben registrarse y reportarse para garantizar el uso adecuado del dinero.

- Control y trazabilidad de los recursos: el régimen establece una estructura contable que permite rastrear cada ingreso y gasto, evitando irregularidades financieras.

- Legitimidad institucional: cumplir con las obligaciones fiscales fortalece la reputación de las organizaciones ante socios, donantes y beneficiarios.

¿Cuál es la base legal del régimen fiscal 603?

Este régimen se encuentra regulado en el Título III de la Ley del Impuesto sobre la Renta (LISR). Allí se establecen los lineamientos que determinan:

- Qué organizaciones califican como personas morales con fines no lucrativos.

- Qué tipo de ingresos pueden recibir sin perder la exención del ISR.

- Las obligaciones de contabilidad, presentación de informes y declaraciones ante el SAT.

- Las sanciones en caso de desviar recursos hacia fines distintos a su propósito.

La LISR busca un equilibrio: permitir que las organizaciones sociales operen con libertad, pero bajo una estructura contable y fiscal que alerte sobre abusos. Este equilibrio asegura que los beneficios fiscales se mantengan para quienes cumplen con su objetivo social de forma transparente.

Ejemplo práctico del régimen 603

Imagina una fundación que recibe donativos para programas de salud comunitaria:

- Si todos los recursos se destinan a esas actividades, mantiene su exención del ISR.

- Si decide utilizar parte del dinero para operaciones comerciales, pierde su beneficio y debe tributar como una persona moral con fines de lucro.

De esta forma, el régimen fiscal 603 se convierte en un mecanismo que fomenta la responsabilidad fiscal sin obstaculizar la labor social.

¿Cuáles son las condiciones para mantener la exención del régimen fiscal 603?

Contar con la exención del ISR es un gran beneficio para las organizaciones sin fines de lucro, pero conservarlo implica seguir ciertas reglas. Si no se cumplen estos requisitos, el SAT puede quitar este beneficio. Para evitarlo, es importante seguir estas condiciones:

- Mantener registros contables actualizados y listos para revisión.

- Presentar su declaración informativa anual dentro de los plazos establecidos.

- No realizar actividades comerciales que no estén relacionadas con su objetivo social.

- Usar los recursos exclusivamente en programas, proyectos o servicios alineados con su causa social.

Por ejemplo, si una asociación cultural usa parte de sus donativos para abrir un negocio que no tiene relación con sus fines, podría perder la exención fiscal.

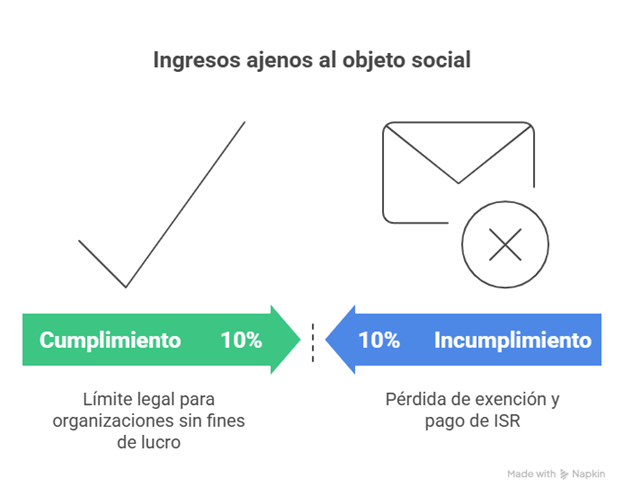

¿Cuáles son los límites del régimen fiscal 603?

El régimen fiscal 603 tiene límites específicos. Si una organización obtiene ingresos ajenos a su objeto social que superan el 10 % de su total anual, puede perder la exención del ISR y ser reclasificada como persona moral con fines lucrativos.

Este régimen permite operar sin pagar impuestos, pero exige coherencia entre el propósito social y la forma en que obtiene sus ingresos. Cuando una institución realiza actividades fuera de su objeto, aunque sean ocasionales, el SAT las considera ingresos gravables y puede revocar los beneficios fiscales.

¿Cuáles son los ingresos gravables que ponen en riesgo la exención?

El Título III de la Ley del Impuesto sobre la Renta (LISR) especifica los conceptos que pueden alterar el estatus fiscal del régimen fiscal 603 para personas morales con fines no lucrativos si no se reportan correctamente:

- Arrendamientos o subarrendamientos de bienes inmuebles o equipos.

- Intereses bancarios o financieros que excedan lo permitido por la ley.

- Prestación de servicios ajenos al objeto social, como consultorías, renta de espacios o comercialización de productos.

- Donativos condicionados, que impliquen una contraprestación o beneficio comercial.

¿En qué consiste el límite legal del 10 %?

La LISR autoriza a las organizaciones sin fines de lucro a tener hasta un 10 % de ingresos ajenos a su objeto social sin perder la exención fiscal. Pero si se supera este porcentaje, ocurren consecuencias:

- La organización puede ser reclasificada automáticamente al régimen general (601).

- Pierde la autorización como donataria autorizada.

- Debe pagar ISR sobre todos los ingresos, sin excepción.

Ejemplo práctico

Un ejemplo común ocurre cuando una asociación renta parte de su inmueble para eventos privados. Si ese ingreso representa más del 10 % del total anual, el SAT podría determinar que ya no cumple con su propósito social y quitarle el beneficio fiscal.

¿Cuáles son los beneficios del régimen fiscal 603 para las fundaciones?

El régimen fiscal 603 permite que las organizaciones sin fines de lucro no paguen ISR por las actividades relacionadas con su propósito social. Además, pueden recibir donativos deducibles, lo cual mejora su formalidad y transparencia ante el SAT y los donantes.

Estos son algunos de los beneficios más importantes para las fundaciones y asociaciones sin fines de lucro:

- Exención del ISR: las organizaciones no lucrativas no pagan este impuesto si sus ingresos se destinan únicamente a actividades propias de su objeto social.

- Acceso a donativos deducibles: pueden recibir aportaciones económicas de personas o empresas que, a su vez, pueden deducirlas fiscalmente.

- Reducción de carga administrativa: al estar exentas de ciertos impuestos, sus reportes se concentran en la transparencia contable, no en el pago de gravámenes.

- Posibilidad de recibir fondos nacionales e internacionales: su estatus fiscal permite acceder a convocatorias, subvenciones y programas de apoyo social.

- Reputación y sostenibilidad institucional: fortalece la credibilidad de las organizaciones y transmite profesionalismo ante los donantes.

Comparativa entre régimen 603 vs. otros regímenes para personas morales

En México, las personas morales pueden tributar bajo distintos esquemas fiscales, dependiendo de sus actividades, estructura y objetivos. Cada régimen fiscal tiene reglas específicas sobre el pago de impuestos, las deducciones permitidas y las obligaciones ante el SAT.

Aquí te explicamos la diferencia entre los principales regímenes para personas morales:

Cuadro comparativo de régimen 603, 601 y 602

| Aspecto | Régimen 603: Personas Morales con Fines No Lucrativos | Régimen 601: General de Ley para Personas Morales con Fines Lucrativos | Régimen 602: Personas Morales con Fines Lucrativos Simplificado |

| Objetivo principal | Regular asociaciones, fundaciones y organismos sin fines de lucro. | Regular empresas comerciales, industriales o de servicios. | Facilitar el cumplimiento fiscal de micro y pequeñas empresas. |

| Pago de ISR | Exentas, siempre que los ingresos se destinen al objeto social. | Pagan ISR sobre utilidades netas. | Pagan ISR simplificado según ingresos brutos. |

| Tipo de ingresos | Donativos, cuotas, apoyos o actividades sociales. | Ventas, servicios o rendimientos financieros. | Actividades productivas con ingresos menores a cierto umbral. |

| Obligaciones fiscales | Declaraciones informativas y control contable. | Declaraciones mensuales, anuales y retenciones. | Declaraciones simplificadas, sin auditorías complejas. |

| Beneficios fiscales | Exención del ISR y posibilidad de recibir donativos deducibles. | Acceso a deducciones generales y créditos fiscales. | Menor carga administrativa y cálculo automático de ISR. |

| Cuándo conviene | Cuando la entidad tiene propósito social sin lucro. | Cuando se busca generar utilidades. | Cuando la empresa es pequeña y desea simplificar su gestión fiscal. |

De acuerdo con el SAT, estos tres esquemas representan la mayoría de los registros activos del país, siendo el 601 el más común, pero el 603 el más relevante dentro del sector social y educativo.

¿Cómo registrarte en el régimen fiscal 603?

Dar de alta una organización en el régimen fiscal 603 no es complicado si conoces el proceso. Este esquema requiere atención a los detalles, pero con la documentación correcta y una buena gestión contable, cualquier asociación puede cumplir sin dificultades.

Sigue estos pasos si quieres cambiarte al régimen 603:

1. Haz el trámite de inscripción o cambio de régimen ante el SAT

El primer paso es registrar la organización ante el SAT o solicitar el cambio de régimen si ya cuentas con RFC. Existen dos modalidades para realizar este trámite:

- En línea, a través del portal oficial del SAT, usando la firma electrónica vigente.

- Presencial, solicitando una cita en la oficina correspondiente.

Luego, bajo la modalidad online, sigue estos pasos:

- Ve a la sección de “Trámites del RFC” y haz clic en “Actualización en el RFC”.

- Selecciona la opción “Presenta el aviso de actualización de actividades económicas y obligaciones”.

- Haz clic en “Modificar régimen fiscal” y elige el nuevo régimen: Personas Morales con Fines No Lucrativos – Régimen 603.

- Verifica que toda la información esté correcta y guarda el acuse de confirmación.

2. Envía la documentación requerida

El SAT solicita cierta información para validar la existencia y el propósito de la entidad. Los documentos más importantes son:

- Acta constitutiva protocolizada ante notario público.

- RFC de la organización y del representante legal.

- Estatutos sociales donde se indique la ausencia de fines de lucro.

- Comprobante de domicilio fiscal actualizado.

- Identificación oficial del representante legal.

Toda esta información debe coincidir con la registrada ante el Registro Público de la Propiedad y del Comercio.

3. Válida el objeto social de tu organización

Validar el objeto social es parte clave del trámite porque el SAT revisa que las actividades de la organización coincidan con las permitidas por la Ley del Impuesto sobre la Renta (LISR). Algunos de los fines autorizados incluyen:

- Asistencia social

- Educación

- Cultura

- Investigación

- Preservación ambiental

Organiza tus finanzas sin fines de lucro con Abaccor

Darse de alta en el régimen fiscal 603 es una oportunidad para que tu organización gane formalidad, confianza y transparencia ante el SAT y tus donantes. Además de cumplir una obligación fiscal, permite administrar los recursos con responsabilidad para demostrar que cada donación se usa para generar impacto social.

En Abaccor, te acompañamos con una plataforma contable intuitiva que automatiza tareas, mantiene tu contabilidad en orden y facilita tus declaraciones. Nuestro software te ayuda a gestionar tus obligaciones fiscales y valorar tu empresa con datos financieros precisos y reportes confiables.

👉 Cumple con el SAT y fortalece el valor de tu labor social. ¡Regístrate y prueba Abaccor sin costo por 15 días!

Preguntas frecuentes (FAQ) sobre el 603 régimen fiscal

¿Qué es una persona moral bajo el régimen fiscal 603?

Una persona moral bajo el régimen fiscal 603 es una organización sin fines de lucro que cumple con ciertos requisitos legales para estar exenta del pago del impuesto sobre la renta. Algunos ejemplos de esas entidades son: asociaciones civiles, fundaciones o instituciones de asistencia.

¿Cuál es el régimen fiscal 603?

El régimen fiscal 603 es una categoría del sistema tributario mexicano destinada a organizaciones que no persiguen fines de lucro. Está regulado por el Título III de la Ley del Impuesto sobre la Renta y ofrece beneficios como la exención del ISR y la posibilidad de recibir donativos deducibles de impuestos.

Para acceder a este régimen, la entidad debe estar legalmente constituida, registrarse correctamente ante el SAT y mantener un uso responsable y transparente de sus recursos.

¿Régimen fiscal 603 qué significa?

El régimen fiscal 603 significa que una organización opera legalmente como una persona moral sin fines de lucro, lo cual implica ciertas ventajas fiscales, pero también compromisos administrativos.

Estar en este régimen permite no pagar ISR, siempre que los ingresos se usen exclusivamente para los fines establecidos en su objeto social. También implica responsabilidad en la rendición de cuentas, presentación de informes y cumplimiento estricto de la normativa fiscal.