Las estrategias fiscales son acciones legales que ayudan a ordenar el pago de impuestos de una empresa. En México, la recaudación tributaria equivale al 18.3% del PIB, una de las cifras más bajas entre los países de la OCDE, lo que ha llevado a muchas empresas a prestar más atención a su planeación fiscal y la prevención de riesgos ante revisiones.

En este post, explicaremos qué es una estrategia fiscal, qué estrategias fiscales se aplican con más frecuencia por las empresas, qué beneficios ofrecen y qué errores debes revisar antes de implementarlas.

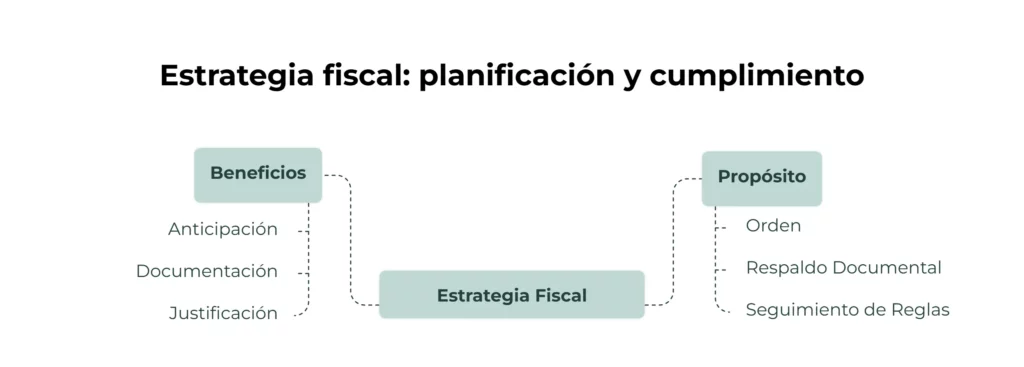

¿Qué es una estrategia fiscal?

Una estrategia fiscal es una planeación legal para administrar impuestos con orden, respaldo documental y seguimiento de las reglas fiscales. Su propósito no es ocultar operaciones ni simular gastos, sino ayudar a las empresas a tomar decisiones válidas dentro del marco permitido por la ley.

Cuando este tema no se explica bien, hay confusiones entre varios términos como estrategia fiscal, elusión agresiva y evasión. Por eso, antes de hablar de beneficios, el primer paso es dejar una base simple: una estrategia fiscal anticipa, documenta y justifica cada decisión tributaria; en cambio, la evasión implica incumplir la ley.

¿Cuál es la diferencia entre estrategia fiscal, elusión agresiva y evasión fiscal?

La diferencia entre estrategia fiscal, elusión agresiva y evasión fiscal está en el sustento de la operación, el respeto a la norma y la razón de negocio. Una empresa puede organizar su carga tributaria de forma legal, pero no le conviene entrar en esquemas forzados, deducciones débiles o actos sin respaldo operativo.

Para entenderlo mejor, esta tabla compara cada concepto según su aplicación y nivel de riesgo:

Tabla: estrategia fiscal vs. elusión agresiva vs. evasión fiscal

| Concepto | Qué implica | Nivel de riesgo |

| Estrategia fiscal | Planeación legal, documentada y alineada con la actividad de la empresa | Bajo, si existe soporte completo |

| Elusión agresiva | Uso de vacíos o interpretaciones forzadas, sin sustancia suficiente | Alto, por posible revisión o rechazo |

| Evasión fiscal | Omisión, ocultamiento o incumplimiento deliberado de obligaciones | Muy alto, por sanciones y consecuencias legales |

¿Qué necesita una estrategia fiscal para ser válida ante el SAT?

Para que una estrategia fiscal tenga respaldo real, deben existir elementos que prueben la operación y su relación con la empresa. Por ejemplo, el SAT exige que las deducciones autorizadas cumplan requisitos formales y materiales, como comprobantes fiscales, registro contable y relación con la actividad del contribuyente.

Revisa esta base antes de aplicar cualquier decisión fiscal:

- CFDI correcto

- Registro contable

- Relación con la actividad

- Medio de pago válido cuando aplique

- Evidencia contractual y operativa

👉 Aprende cuáles son los tipos de delitos fiscales en México y cómo evitarlos en tu empresa o negocio.

6 ejemplos de estrategias fiscales que una empresa puede aplicar

Cuando una empresa revisa sus impuestos con orden, aparecen oportunidades para corregir gastos mal registrados y aprovechar deducciones válidas. Por eso, muchas estrategias fiscales para personas morales se enfocan en documentar operaciones, revisar obligaciones y tomar decisiones con mejor sustento.

Estos son algunos ejemplos de estrategias fiscales para empresas:

1. Deducciones autorizadas bien documentadas

Son gastos que la empresa sí puede restar para efectos fiscales, siempre que estén vinculados con su actividad y cumplan requisitos de comprobación, registro contable y forma de pago cuando aplique.

- Ejemplo: una empresa de servicios contrata software de facturación y gestión. Para deducirlo, conserva el CFDI, paga por medio bancario, registra el gasto en contabilidad y deja evidencia de que ese sistema se usa en la operación diaria.

2. Planeación de ingresos y gastos según el ejercicio fiscal

Consiste en revisar cuándo la empresa reconoce ingresos, programa compras o cierra gastos. Así, el efecto fiscal queda ordenado y respaldado dentro del ejercicio correspondiente.

- Ejemplo: si una empresa sabe que hará una inversión relevante en el último trimestre, puede calendarizar compras deducibles, contratos y pagos. Esa planeación debe realizarse dentro del ejercicio correspondiente, con soporte suficiente y sin mover fechas de forma artificial.

3. Revisión de inversiones y depreciación

Esta estrategia fiscal implica revisar cómo se deducen los activos fijos de la empresa. La Ley de Impuestos sobre la Renta (LISR) establece que las inversiones se deducen aplicando porcentajes máximos autorizados sobre el monto original, según el tipo de bien.

- Ejemplo: una empresa compra equipo de cómputo y mobiliario. Antes de registrarlos, revisa qué porcentaje de deducción corresponde a cada activo. Después, los da de alta en contabilidad y arma un control de depreciación para cada ejercicio.

4. Uso de estímulos fiscales vigentes

Consiste en aprovechar los beneficios fiscales publicados por la autoridad para ciertos contribuyentes, sectores o regiones, siempre que se cumplan los requisitos. En México, el SAT mantiene decretos específicos para estímulos, como los de frontera norte y sur.

- Ejemplo: una empresa con operaciones en zona fronteriza revisa si cumple con los requisitos del estímulo aplicable en ISR o IVA. Antes de usarlo, valida su elegibilidad y documenta la razón por la que puede acceder a ese beneficio.

5. Orden contable y comprobación fiscal

Esta estrategia fiscal sirve para mantener alineados contabilidad, CFDI, pagos, contratos y soporte operativo para que la autoridad siga la lógica de cada gasto o ingreso.

- Ejemplo: una empresa revisa cada mes que sus facturas emitidas y recibidas coincidan con pólizas contables, estados de cuenta y contratos. Así, cuando llega el cierre anual, no tiene que reconstruir información a contrarreloj.

6. Revisión de estructura societaria

Se basa en analizar si la forma jurídica actual de la empresa es la adecuada para su operación, crecimiento, nivel de ingresos o modelo de negocios. No es un cambio que deba hacerse por ahorro fiscal, sino por razones de negocio reales y con sustento corporativo, contable y fiscal.

- Ejemplo: una empresa que abrió nuevas líneas de negocio revisa con sus asesores si es necesario separar operaciones en otra sociedad por temas operativos, contractuales y de control interno.

👉 Conoce los tipos de impuestos en México y qué gravámenes debes tener en el radar para tomar decisiones fiscales con criterio.

¿Cómo escoger la mejor estrategia fiscal para personas morales?

Una persona moral es una empresa o sociedad constituida legalmente que tiene derechos y obligaciones fiscales propios. Por lo tanto, las estrategias fiscales para personas morales más efectivas son las que se ajustan a su operación real: gastos frecuentes, nivel de inversión, tipo de ingresos y forma de documentar.

La mejor elección depende de cómo opera la empresa:

- Si tiene un alto gasto operativo → aplica estrategias enfocadas en deducciones recurrentes, políticas de comprobación de gastos y control de pagos deducibles.

- Si invierte en equipo o tecnología → aplica estrategias relacionadas con planeación de inversiones, revisión de depreciación y deducciones aplicables según la actividad.

- Si tiene expansión o presencia regional → aplica estrategias orientadas a evaluar estímulos fiscales por zona.

- Si vende por canales digitales → aplica estrategias centradas en facturación, medios de cobro, deducciones y control contable.

¿Qué errores debes evitar en tus estrategias fiscales?

En la aplicación de estrategias fiscales, hay errores que traen consecuencias financieras y problemas legales, pero son evitables. Estos son algunos de los errores más comunes en la planificación fiscal y consejos prácticos para evitarlos:

- Registro inadecuado de gastos: ocurre cuando la empresa no documenta bien sus gastos o los clasifica de forma incorrecta. Para evitarlo, revisa los CFDI, pólizas contables, contratos y medios de pago antes del cierre fiscal.

- Mala clasificación de empleados y contratistas: sucede cuando una relación laboral se registra como prestación de servicios sin sustento suficiente. Para prevenirlo, revisa contratos, funciones, horarios, subordinación y obligaciones laborales aplicables.

- Falta de actualización en regulaciones fiscales: aparece cuando la empresa aplica criterios antiguos o desconoce cambios en sus obligaciones. Para reducir este riesgo, revisa disposiciones vigentes, estímulos y criterios fiscales antes de tomar decisiones.

Asegura el cumplimiento de tus estrategias fiscales con Abaccor

Las estrategias fiscales funcionan cuando responden a la operación real de la empresa y no a promesas rápidas de ahorro. Antes de aplicar cualquier estrategia, lo más recomendable es revisar el régimen fiscal, la documentación disponible y la relación de cada gasto con la actividad del negocio.

Si quieres mantener orden en facturas, pólizas y deducciones, Abaccor es el software contable que centraliza toda tu información contable para que tu empresa sostenga cada decisión fiscal con mayor control y respaldo documental.

Mejora las estrategias fiscales de tu empresa con Abaccor ¡Regístrate para usarlo de forma gratuita por 15 días!

Preguntas frecuentes (FAQ) sobre estrategias fiscales

¿Una estrategia fiscal sirve solo para grandes empresas?

No. Las estrategias fiscales también son útiles para pymes, sobre todo cuando hay gastos recurrentes, inversiones o ventas digitales. Aunque la operación sea más pequeña, una revisión fiscal ordenada ayuda a detectar deducciones válidas, corregir fallas de soporte y evitar pagos indebidos.

¿Las estrategias fiscales ayudan a pagar menos impuestos?

Sí, pero solo dentro de la ley y con respaldo documental suficiente. El beneficio de las estrategias fiscales no es solo ahorrar en impuestos, sino también aplicar deducciones, estímulos o decisiones contables con sustento en la operación de la empresa.

¿Cada cuánto se debe revisar una estrategia fiscal?

Es necesario revisar de forma periódica las estrategias fiscales cuando hay cambios importantes en la empresa. Por ejemplo, si cambian los ingresos, la estructura societaria, las inversiones o la forma de operar, también debe evaluarse la estrategia fiscal.