Cuando tienes un negocio, manejar correctamente las finanzas puede convertirse en un verdadero desafío. En especial, comprender cómo se estructura el capital contable puede generar dudas al momento de analizar los estados financieros y tomar decisiones estratégicas.

En este post, aprenderás qué son las cuentas del capital contable y ejemplos de cada una de ellas, por qué son fundamentales dentro de la contabilidad y cómo su correcta interpretación puede ayudarte a mejorar la gestión financiera de tu negocio.

¿Qué es el capital contable?

El capital contable, también conocido como patrimonio neto, es el valor que realmente les corresponde a los dueños o accionistas de una empresa. El cálculo de capital contable se realiza restando del total de los activos (todo lo que la empresa posee) los pasivos (todo lo que la empresa debe).

Por lo tanto, las principales cuentas del capital contable reflejan los recursos que aportan los socios y las utilidades generadas que permanecen dentro de la organización.

Cómo identificar fácilmente el capital contable de tu negocio

Para conocer el capital contable, solo necesitas aplicar esta sencilla fórmula del capital:

Capital contable (patrimonio neto) = Activos – Pasivos

Este valor incluye aspectos como:

- Capital social: aportaciones que realizaron los socios para constituir la empresa.

- Utilidades retenidas: ganancias que no se distribuyeron y se reinvirtieron.

- Reservas financieras: como la reserva legal o la prima en venta de acciones.

Por qué las empresas deben conocer su capital contable

Comprender cómo funcionan las cuentas del capital contable ayuda a las empresas o negocios en aspectos fundamentales de la gestión empresarial, como:

- Tomar mejores decisiones financieras gracias al conocimiento del resultado del ejercicio (ganancias o pérdidas anuales).

- Entender cómo crece o disminuye el valor del negocio con el tiempo.

- Conocer el impacto de las utilidades retenidas o las reservas financieras sobre el patrimonio total.

- Presentar panorama financiero más claro del negocio ante inversionistas, bancos o nuevos socios potenciales.

¿Cuáles son las cuentas del capital contable?

Para entender detalladamente cómo funciona el capital contable en una empresa, es importante conocer claramente las cuentas específicas que lo integran. Estas son cuentas de capital con ejemplos claros y sencillos:

1. Capital contribuido

El capital contribuido representa las aportaciones realizadas por los propietarios o socios para constituir y respaldar financieramente la empresa. Este capital proviene exclusivamente de los socios o accionistas. Las principales cuentas de capital contribuido son:

1.1 Capital social

Es el dinero o los bienes que aportan inicialmente los socios al crear una empresa. También puede incrementarse posteriormente con nuevas aportaciones.

Ejemplo de capital social

- Si tú y otros socios deciden iniciar un negocio con $300,000 en efectivo, este monto se registra como capital social. Este capital representa tu participación en la propiedad de la empresa.

1.2 Aportaciones para futuros aumentos de capital

Estas aportaciones son cantidades adicionales que entregan los socios con la intención expresa de incrementar posteriormente el capital social formalmente.

Ejemplo de aportaciones para futuros aumentos de capital

- Supongamos que decides invertir $50,000 extra para financiar la expansión futura de la empresa, pero aún no lo registras como parte del capital social. Mientras lo haces, ese dinero se registra como una aportación para futuros aumentos de capital hasta que sea formalizado.

1.3 Prima en emisión de acciones

Ocurre cuando las acciones de la empresa se venden a un precio mayor al valor nominal original. La diferencia entre el valor nominal y el precio real pagado se registra como una prima, fortaleciendo así el capital de la empresa.

Ejemplo de prima en emisión de acciones

- Si cada acción tiene un valor nominal de $20, pero las vendes en $25, esos $5 extra por acción se registran como una prima en emisión de acciones. Este monto adicional pasa directamente al capital contable, aumentando el valor real del negocio.

2. Capital ganado

El capital ganado está formado por las ganancias o pérdidas generadas directamente por la operación de la empresa. Se trata del capital que la empresa ha generado o perdido con el tiempo, derivado de sus propias actividades económicas. Las principales cuentas del capital ganado son:

2.1 Utilidades retenidas

Son las ganancias generadas por la empresa que no se distribuyen entre los accionistas, sino que se reinvierten en la misma compañía para financiar su crecimiento. Para entender cómo funcionan estas utilidades y aprender a medir mejor su rendimiento, puedes conocer conceptos relacionados como el coeficiente de utilidad.

Ejemplo de utilidades retenidas

- Imagina que tu empresa tuvo ganancias anuales de $100,000. Si repartes solo $40,000 entre los socios y decides mantener $60,000 en la empresa, esos $60,000 forman parte de las utilidades retenidas, fortaleciendo así tu capital contable.

2.2 Resultado del ejercicio

Esta cuenta del capital de una empresa muestra directamente las ganancias o pérdidas del periodo actual, normalmente un año. Al finalizar el periodo contable, esta cuenta se transfiere a utilidades retenidas o, en caso de pérdidas, se resta del patrimonio.

Ejemplo de resultado del ejercicio

Cuando el capital contable es positivo, significa que tus ingresos fueron mayores que tus gastos, generando utilidades. Si en un año obtienes $300,000 en ingresos y gastas $250,000, tu resultado del ejercicio será una ganancia de $50,000, lo que indica un capital contable positivo.

2.3 Reservas de capital

La reserva legal es una cuenta obligatoria que busca proteger a la empresa ante posibles pérdidas futuras. Generalmente, se destina el 5% de las utilidades anuales hasta acumular el 20% del capital social.

Ejemplo de reservas de capital

Si tu empresa obtiene utilidades anuales por $200,000, deberás reservar obligatoriamente al menos el 5% ($10,000) cada año hasta cumplir con el monto requerido por ley. Este dinero queda registrado como reserva legal, aumentando tu seguridad financiera.

¿Cómo se clasifica el capital contable?

El capital contable puede clasificarse según la situación financiera de la empresa en tres tipos principales:

- Capital contable positivo.

- Capital contable negativo.

- Capital contable equilibrado o neutro.

Estos ejemplos de cuenta capital específicos te ayudarán a identificar claramente cuál es la situación actual de tu empresa, facilitando decisiones financieras más acertadas:

1. Capital contable positivo

El capital contable positivo ocurre cuando los activos (lo que la empresa posee) son mayores que los pasivos (lo que la empresa debe). Esto refleja una situación financiera favorable, ya que la empresa está generando utilidades y fortaleciendo su patrimonio.

Ejemplos de cuenta capital positiva

- Capital social alto: los socios aportaron inicialmente $500,000, fortaleciendo el patrimonio desde el inicio.

- Utilidades retenidas acumuladas: la empresa ha ganado y reinvertido utilidades por $150,000 en los últimos años.

- Prima en venta de acciones: la empresa emitió acciones con un valor nominal de $50 y las vendió en $80, obteniendo una prima que fortaleció directamente su capital.

2. Capital contable negativo

El capital contable negativo ocurre cuando los activos son inferiores a los pasivos. Indica una situación financiera delicada, ya que la empresa está enfrentando pérdidas que afectan su patrimonio.

Ejemplos de cuenta capital negativa

- Resultado del ejercicio negativo: durante el último año, los gastos superaron en $70,000 a los ingresos, generando pérdidas.

- Déficit en utilidades retenidas: debido a pérdidas continuas, la empresa acumula un déficit de $120,000 que disminuye su patrimonio neto.

3. Capital contable equilibrado o neutro

El capital contable equilibrado ocurre cuando el valor total de los activos es exactamente igual al valor total de los pasivos. Aunque no tiene deudas adicionales, tampoco está generando ganancias.

Ejemplo de cuenta capital equilibrada

- La empresa posee activos por $300,000, pero tiene pasivos exactamente por la misma cantidad ($300,000). Esto significa que no hay ganancia ni pérdida neta, dejando un capital contable equilibrado en cero.

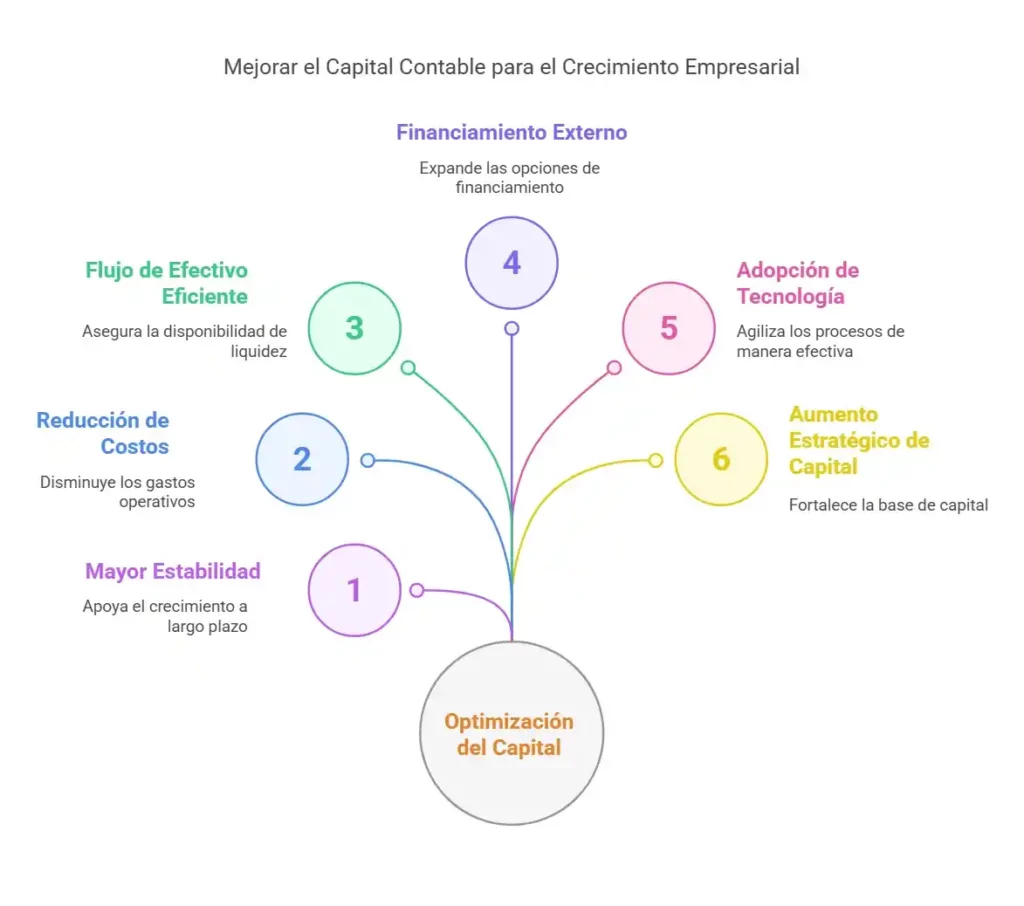

¿Cómo mejorar el capital contable de mi empresa?

Mejorar el capital contable implica fortalecer la posición financiera de tu empresa para favorecer su crecimiento estable a largo plazo. Estas son algunas recomendaciones prácticas para lograrlo:

- Optimiza tu capital de trabajo: administra mejor tu inventario para reducir costos innecesarios y evitar faltantes, implementando sistemas que faciliten el control y la eficiencia. También acelera los cobros mediante políticas claras de crédito y negocia mejores condiciones de pago con tus proveedores.

- Reduce costos operativos: revisa periódicamente tus gastos para detectar áreas donde puedas ahorrar sin afectar la calidad. Esto incluye renegociar contratos con proveedores y buscar opciones más económicas para compras recurrentes.

- Administra eficientemente el flujo de efectivo: cuida la tesorería para asegurar suficiente efectivo disponible. Es importante reducir los tiempos entre ventas y cobros, y optimizar su uso en inversiones productivas.

- Busca opciones de financiamiento externo: evalúa alternativas como créditos bancarios, inversionistas privados o incluso emisión de nuevas acciones. Asegúrate de comparar costos y beneficios para elegir la opción más adecuada a tu situación financiera.

- Aprovecha la tecnología y automatización: implementa sistemas digitales que simplifiquen y agilicen procesos como la contabilidad, la tesorería o la gestión administrativa. Usa un software contable para reducir errores, costos y tiempo invertido en tareas manuales.

- Incrementa el capital social de forma estratégica: considera aumentar tu capital social a través de aportaciones adicionales de los socios o capitalización de reservas existentes. Este paso fortalece directamente las cuentas del capital contable, aunque requiere un proceso formal interno.

Maneja las cuentas del capital contable en tu negocio con Abaccor

No importa si tu empresa es pequeña o grande, conocer claramente la estructura de tu capital contable brinda tranquilidad y confianza al tomar decisiones importantes, ya sea para invertir, acceder a financiamiento o sumar nuevos socios.

Para lograr esta gestión, puedes integrar soluciones como Abaccor, nuestro software contable diseñado para ofrecer un control eficiente y seguro de las diferentes cuentas financieras, incluyendo las cuentas del capital contable. Con sus módulos de facturación, impuestos, contabilidad y más, automatizas la contabilidad diaria de tu empresa.

Simplifica la gestión administrativa de tu negocio con Abaccor ¡Regístrate para conocer más de forma gratuita por 15 días!

Preguntas frecuentes (FAQ) sobre cuentas del capital contable

¿El capital social es activo o pasivo?

El capital social no es ni activo ni pasivo, sino una cuenta específica del capital contable. Representa los aportes de dinero o bienes que los socios realizan para constituir o fortalecer la empresa, y se registra dentro del patrimonio, reflejando el grado de participación de cada uno.

¿Cuándo el capital contable es positivo?

El capital contable es positivo cuando el total de los activos supera a los pasivos. En términos simples, esto ocurre cuando la empresa posee más recursos de los que debe. Es un indicador de estabilidad financiera y atractivo para inversionistas, entidades crediticias y socios potenciales.

¿Cada cuánto tiempo debo revisar el capital contable?

Lo recomendable es revisar y actualizar el capital contable de forma periódica, generalmente al cierre del ejercicio fiscal anual. Sin embargo, realizar evaluaciones trimestrales o semestrales permite detectar cambios en la situación financiera con mayor anticipación, facilitando una toma de decisiones más oportuna y estratégica.

Fotos vía Freepik.