En cualquier empresa, tener claridad sobre la situación financiera es lo que define si se están tomando decisiones acertadas o cometiendo errores costosos. Toda esta información se refleja en los estados financieros, documentos que muestran cuánto se tiene, cuánto se debe y qué tan rentable es la empresa en un periodo de tiempo.

Por eso es tan importante conocer los estados financieros, ejemplos como el balance general, el estado de resultados o el flujo de efectivo. En este post te explicamos cuáles son los usos de los estados financieros en una empresa, sus características y cómo te ayudan a tomar decisiones con más seguridad.

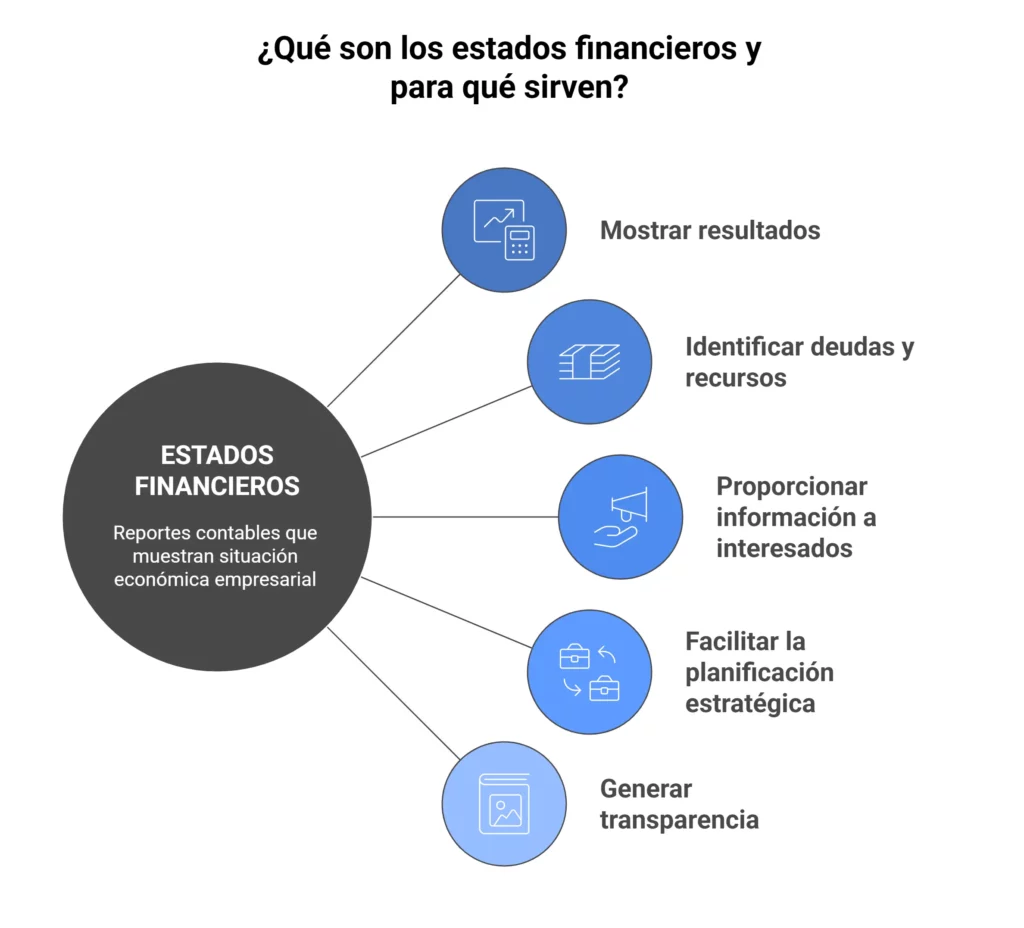

¿Qué son los estados financieros y para qué sirven?

Los estados financieros son reportes contables que muestran con claridad la situación económica de una empresa en un periodo específico: cuánto ingresa, cuánto gasta, qué activos posee y qué deudas mantiene.

Gracias a esta información es posible conocer si la empresa está generando utilidades o acumulando obligaciones que pueden afectar su estabilidad.

¿Para qué sirven los estados financieros?

Los estados financieros cumplen distintas funciones dentro de una empresa, entre ellas:

- Mostrar los resultados obtenidos en un periodo y comparar su evolución con etapas anteriores.

- Identificar si existen deudas que requieren atención o si la empresa cuenta con recursos disponibles para invertir.

- Brindar información confiable a socios, inversionistas, bancos y entidades reguladoras.

- Facilitar la planeación de estrategias fiscales y financieras realistas basadas en datos concretos.

- Generar transparencia en las operaciones de la empresa y fortalecer la confianza de los interesados.

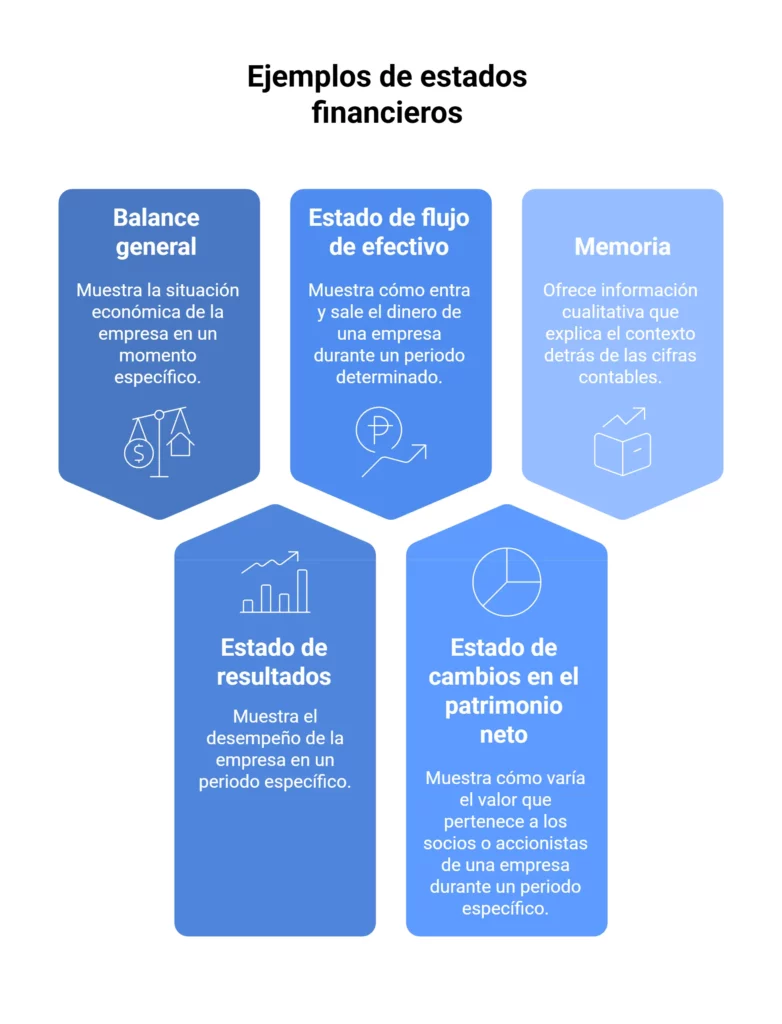

Tipos y ejemplos de estados financieros en una empresa

Existen distintos tipos de estados financieros que permiten analizar una empresa desde diferentes ángulos: liquidez, rentabilidad, patrimonio y proyección futura. Cada reporte aporta información específica que, en conjunto, brinda una visión más completa de la situación económica del negocio.

Estos son algunos ejemplos de estados financieros que utilizan las empresas, explicando qué información presenta cada uno y cómo ayudan a interpretar de manera práctica la realidad contable:

1. Balance general

El balance general es uno de los tipos de estados financieros más utilizados porque muestra la situación económica de la empresa en un momento específico. Se organiza en tres bloques: activos, pasivos y patrimonio.

Su función principal es revelar qué recursos tiene la empresa, qué deudas debe pagar y cuál es el valor neto que le pertenece a sus dueños.

¿Para qué sirve el balance general?

- Resume los bienes y derechos de la empresa frente a sus compromisos financieros.

- Facilita el análisis e interpretación de estados financieros al ofrecer un panorama claro de la solvencia.

- Es clave para la auditoría de estados financieros, ya que valida la información contable presentada.

- Sirve de apoyo en la consolidación de estados financieros cuando se gestionan varias filiales.

- Permite comparar periodos contables y evaluar el crecimiento del patrimonio empresarial.

- Ayuda a observar la estabilidad financiera del negocio y su capacidad para cumplir con sus obligaciones.

- Permite detectar oportunidades de inversión o anticipar riesgos de liquidez.

Estados financieros ejemplos: balance general

Un ejemplo de estado financiero de una empresa es el balance general de una constructora que busca crédito para ampliar sus proyectos. En el documento se muestra un patrimonio positivo frente a sus pasivos, lo que le permitirá obtener financiamiento por parte de la entidad bancaria.

2. Estado de resultados

El estado de resultados es otro ejemplo de estado financiero que muestra el desempeño de la empresa en un periodo específico. Su objetivo es mostrar si hubo ganancias o pérdidas, y detalla los ingresos, costos y gastos que afectan el resultado final.

Dentro de la estructura de los estados financieros, este informe complementa al balance general al mostrar cómo se movió el dinero a lo largo del trimestre o del año. Es decir, aporta una visión más dinámica, enfocada en la actividad del negocio y no solo en sus cifras acumuladas.

¿Para qué sirve el estado de resultados?

- Ayuda a saber si la empresa está siendo rentable o si está operando con pérdidas.

- Permite identificar qué gastos están afectando los márgenes de utilidad.

- Ofrece una base clara para evaluar el desempeño de las operaciones del negocio.

- Facilita el seguimiento de objetivos financieros en función de ingresos y gastos.

- Es útil para detectar áreas donde se puede reducir el gasto o aumentar los ingresos.

Estados financieros ejemplos: estado de resultados

Una pyme del sector retail analiza su estado de resultados y detecta que los gastos en logística están reduciendo su rentabilidad. A partir de esa información, renegocia sus contratos de transporte y mejora su margen de utilidad en el siguiente trimestre.

2. Estado de flujo de efectivo

El estado de flujo de efectivo muestra cómo entra y sale el dinero de una empresa durante un periodo determinado. A diferencia del balance general o del estado de resultados, no se enfoca en las utilidades contables, sino en la liquidez real que la empresa tiene para operar, pagar deudas o invertir.

Dentro de la estructura de los estados financieros, el flujo de efectivo se divide en tres actividades principales: operación, inversión y financiamiento. Esta clasificación permite conocer con precisión de dónde proviene el dinero y cómo se está utilizando dentro del negocio.

¿Para qué sirve el estado de flujo de efectivo?

- Muestra si la empresa es capaz de generar efectivo suficiente para mantener sus operaciones sin depender de financiamiento externo.

- Ayuda a detectar necesidades de liquidez y a planificar con anticipación posibles faltantes de caja.

- Permite evaluar si los ingresos están realmente disponibles o si están comprometidos, por ejemplo, en cuentas por cobrar.

- Facilita la toma de decisiones al diferenciar si el dinero proviene de ingresos reales, préstamos o aportes de capital.

- Es útil para inversionistas que buscan compañías con flujos de efectivo constantes y bien gestionados.

Estados financieros ejemplos: estado de flujo de efectivo

Una fábrica textil revisa su estado de flujo de efectivo y detecta que la mayoría de sus ingresos están comprometidos en cuentas por cobrar a largo plazo. Con base en esta información, renegocia plazos con clientes y proveedores, logra equilibrar su liquidez y mantiene las operaciones sin recurrir a créditos costosos.

3. Estado de cambios en el patrimonio neto

El estado de cambios en el patrimonio neto es un informe contable que muestra cómo varía el valor que pertenece a los socios o accionistas de una empresa durante un periodo específico.

Dentro de la estructura de los estados financieros, este documento detalla movimientos como emisión de acciones, aportaciones de capital, distribución de dividendos, reservas legales, ganancias retenidas o ajustes derivados de cambios en el valor de activos financieros.

¿Para qué sirve el estado de cambios en el patrimonio neto?

- Muestra cómo las decisiones financieras afectan directamente la participación de los socios o accionistas.

- Ayuda a entender si las utilidades se distribuyen como dividendos o se reinvierten como reservas acumuladas.

- Permite analizar cómo las nuevas aportaciones de capital o la emisión de acciones fortalecen el patrimonio.

- Sirve para evaluar políticas internas de distribución de beneficios a lo largo del tiempo.

- Apoya la consolidación contable en grupos empresariales con varias filiales.

Estados financieros ejemplos: estado de cambios en el patrimonio neto

Una empresa del sector energético presenta en su estado de cambios en el patrimonio neto las utilidades retenidas del ejercicio anterior. Al evidenciar esta reserva, transmite mayor estabilidad a los inversionistas y logra atraer nuevo capital para financiar proyectos de expansión.

4. Memoria

La memoria es un documento complementario dentro de los tipos de estados financieros. A diferencia de los informes numéricos como el balance general o el estado de resultados, ofrece información cualitativa que explica el contexto detrás de las cifras contables.

En este informe se detallan elementos como las políticas contables aplicadas, los criterios de valoración, los riesgos asumidos y hechos relevantes durante el ejercicio.

¿Para qué sirve la memoria?

- Aporta contexto que facilita la interpretación de los estados financieros.

- Explica las políticas contables utilizadas para elaborar los informes.

- Detalla riesgos, deudas contingentes y compromisos que podrían afectar los resultados.

- Complementa los procesos de auditoría de estados financieros al dejar constancia de supuestos y criterios aplicados.

- Refuerza el valor de los estados financieros como herramienta clara de comunicación empresarial.

Estados financieros ejemplos: memoria

Una empresa farmacéutica incluye en su memoria una explicación sobre la inversión realizada en investigación de nuevos medicamentos y los riesgos asociados al proceso regulatorio. Gracias a esta información, los inversionistas comprenden mejor el contexto financiero y mantienen su respaldo al proyecto.

¿Cuáles son las características de los estados financieros?

Los estados financieros tienen una estructura clara y definida. No son documentos extensos ni confusos: están organizados en secciones concretas que permiten entender rápidamente qué tiene la empresa, qué debe, cuánto gana y cómo evoluciona su situación económica.

Una de sus principales características es que están diseñados para ser comparables. Esto significa que puedes revisar los informes de diferentes periodos o incluso de diferentes empresas, y analizarlos bajo los mismos criterios. Estas son las características principales:

- Son documentos estructurados: cada uno tiene un encabezado (con el nombre de la empresa, el título del informe y el periodo) y un cuerpo dividido por secciones como activos, pasivos, ingresos, gastos o patrimonio, según el tipo de estado.

- Permiten la comparabilidad entre ejercicios: están elaborados bajo criterios contables que facilitan el análisis entre distintos periodos o con otras compañías del mismo sector.

- Usan etiquetas y categorías claras: tienen un formato que ayuda a ubicar fácilmente los datos clave. Por ejemplo, es sencillo ver cuánto efectivo hay, cuánto se debe o cuál fue el resultado neto del trimestre.

- Están pensados para ser utilizados por distintos perfiles: contadores, directivos, inversionistas o entidades regulatorias.

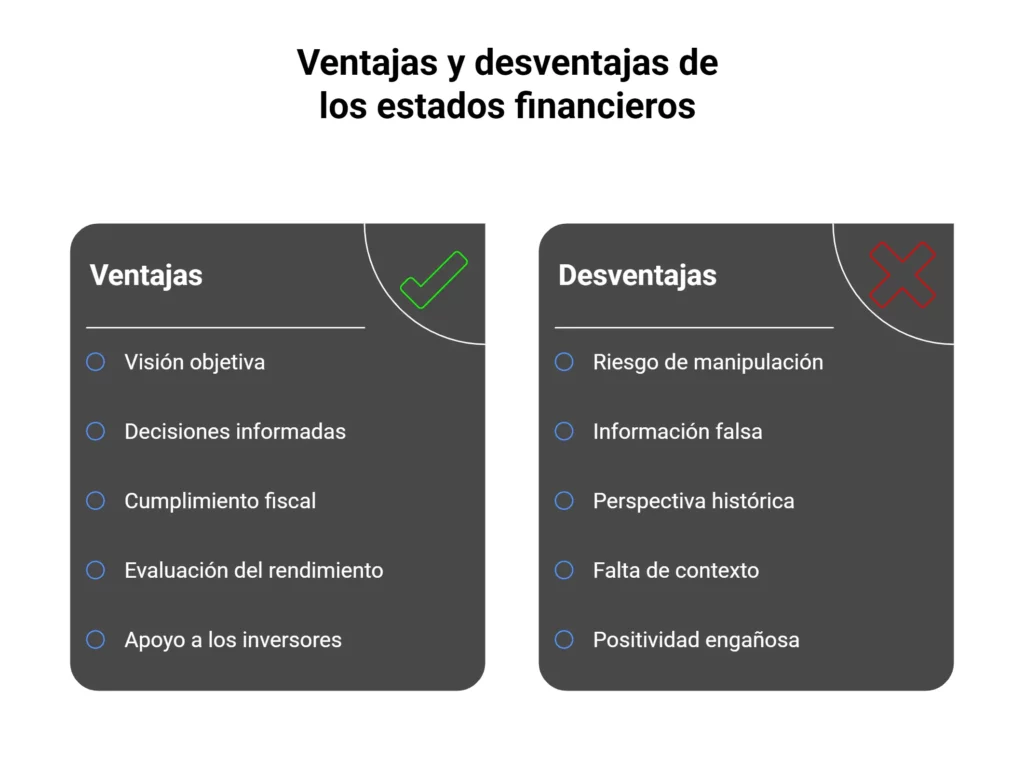

¿Cuáles son las ventajas y desventajas de los estados financieros?

Los estados financieros ofrecen una visión objetiva de la realidad financiera de una empresa. Esta información confiable permite tomar decisiones con mayor seguridad y, al mismo tiempo, ayuda a evitar infracciones fiscales en México, donde las autoridades exigen registros contables precisos y transparentes.

Si bien son herramientas fundamentales para evaluar el funcionamiento del negocio, también tienen limitaciones que deben considerarse al momento de analizarlas. Aquí te mostramos las ventajas y desventajas de los estados financieros:

Ventajas de los estados financieros

Ejemplos de los estados financieros, como el balance general, el estado de resultados o el flujo de efectivo, tienen mucho valor por las siguientes razones:

- Permiten conocer la capacidad de la empresa para generar efectivo y cómo lo utiliza.

- Ayudan a evaluar si la empresa puede cumplir con sus obligaciones financieras.

- Facilitan el seguimiento de los resultados en el tiempo y la detección de posibles problemas de rentabilidad.

- Sirven como base para calcular ratios financieros, útiles para analizar la estabilidad del negocio.

- Ofrecen detalles sobre ciertas operaciones, gracias a la información complementaria en la memoria o las notas explicativas.

- Pueden utilizarse como respaldo en la elaboración de informes para inversionistas y entidades financieras.

Desventajas de los estados financieros

Aunque son documentos muy útiles, los estados financieros también tienen limitaciones que deben tenerse en cuenta:

- Existe el riesgo de manipulación contable, lo que puede presentar una imagen más favorable de la empresa.

- Si la información es falsa o está incompleta, puede llevar a inversionistas o prestamistas a tomar decisiones equivocadas.

- Son informes históricos, por lo que no siempre reflejan con precisión la proyección futura del negocio.

- No muestran contexto operativo si no se complementan con informes cualitativos como la memoria.

- En ciertos casos, pueden parecer positivos aunque la empresa ya no cuente con contratos o ingresos futuros asegurados.

Convierte los estados financieros en tu mejor herramienta de crecimiento

Los estados financieros son la base que le permite a cualquier empresa tomar decisiones con respaldo real. Tener un balance general actualizado, revisar el estado de resultados y contar con el flujo de efectivo bien documentado ayuda a evitar decisiones poco sostenibles.

Pero, para planificar el crecimiento de tu empresa de forma estratégica, necesitas algo más que números: una herramienta para interpretarlos y visualizarlos. Con Abaccor, tienes acceso a un dashboard con indicadores de ventas, gráficas por producto, servicio o cliente, y analíticas de saldos por cobrar y por pagar.

Complementa estados financieros con indicadores claros y análisis visuales desde un solo lugar. ¡Regístrate y prueba Abaccor sin costo por 15 días!