Las declaraciones informativas siguen generando dudas entre contribuyentes, especialmente sobre quién debe presentarlas, qué reportar y con qué frecuencia. Pero ignorarlas tiene consecuencias reales: de acuerdo con el artículo 82, un error u omisión puede costar hasta $30,000 pesos en sanciones por parte del SAT.

En este post te explicamos qué son las declaraciones informativas, quiénes deben presentarlas y qué consecuencias puede tener dejarlas pasar. Si llevas la administración de tu empresa o trabajas por tu cuenta, entender este tema es muy importante.

¿Qué son las declaraciones informativas?

Las declaraciones informativas son reportes que ciertos contribuyentes deben entregar al SAT para informar sobre operaciones realizadas con terceros, como pagos, retenciones, intereses o sueldos. Su función principal es dar transparencia a los movimientos fiscales que no implican directamente el cálculo de impuestos.

Aunque suelen confundirse con la declaración anual, no cumplen el mismo objetivo, pero ambas forman parte de las estrategias fiscales que ayudan a cumplir con obligaciones específicas. En el siguiente cuadro te presentamos las diferencias entre ambos tipos de declaraciones:

Declaración informativa vs. declaración anual: diferencias

| Concepto | Declaración informativa | Declaración anual |

| Finalidad | Reportar operaciones específicas | Calcular impuestos anuales |

| ¿Quién la presenta? | Personas físicas o morales obligadas | Personas físicas o morales |

| Frecuencia | Puede ser mensual o anual | Anualmente |

| ¿Incluye pago de impuestos? | No | Sí |

Ejemplo práctico de una declaración informativa

Una empresa que contrata servicios de mantenimiento durante el año, aunque ya haya recibido y pagado las facturas, debe reportar esa transacción mediante una declaración informativa como la DIOT. Esto permite al SAT tener claridad sobre el flujo de recursos entre contribuyentes y evita discrepancias en sus registros.

¿Para qué sirven las declaraciones informativas?

Las declaraciones informativas cumplen una función muy importante: reportar al SAT ciertas operaciones realizadas durante el año. Aunque no generan un pago directo de impuestos, ayudan a mantener en orden los registros contables y a evitar problemas entre lo que declara una parte y lo que reporta la otra.

Estas declaraciones permiten al SAT hacer cruces de información para validar que los datos tengan sentido. También sirven como base para la constancia de retención de impuestos y facilitan el control de ingresos, retenciones y pagos a terceros. Entre sus funciones principales se encuentran:

- Informar pagos hechos a proveedores, empleados o terceros.

- Reportar retenciones de ISR, pagos por intereses o donativos recibidos.

- Confirmar que las operaciones reportadas por una empresa coincidan con lo que recibe la otra parte.

- Ayudar a mantener ordenada la información fiscal de forma anual o mensual y facilitar la emisión de la constancia de situación fiscal.

¿Cuántas declaraciones informativas existen?

Existen distintos tipos y cada una tiene su propia función, frecuencia de presentación y público obligado. Conocerlas permite evitar errores y reportar la información de forma ordenada, según lo que exige el SAT.

Estos son los tipos de declaraciones informativas con ejemplos que ayudan a visualizar cuándo aplican y quién debe presentarlas:

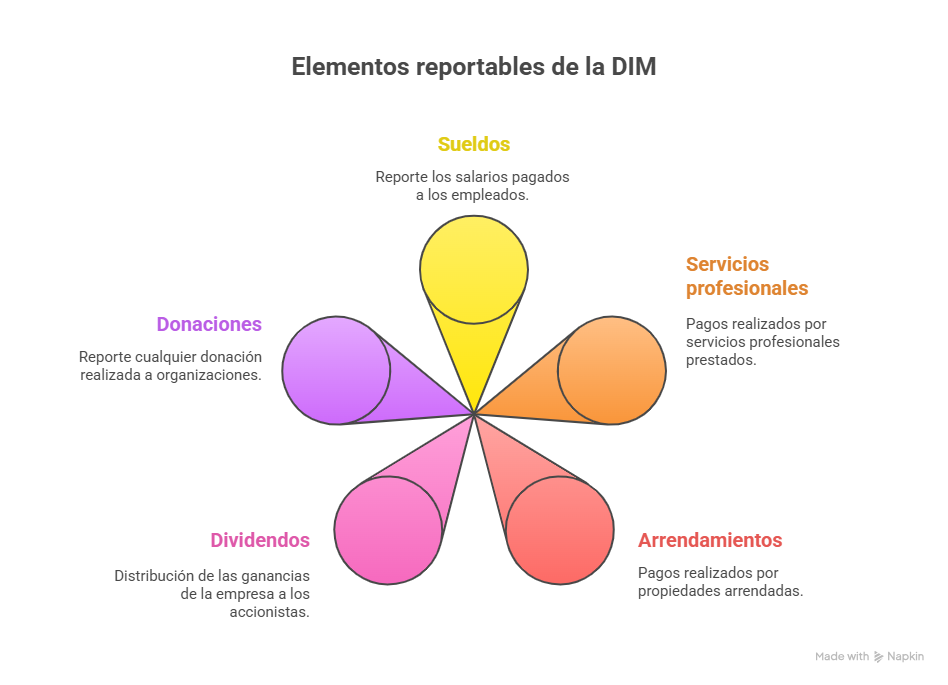

1. Declaración informativa múltiple (DIM)

La declaración informativa múltiple es una de las declaraciones informativas más comunes. Se utiliza para reportar al SAT los ingresos pagados a terceros durante el ejercicio fiscal, junto con las retenciones por conceptos diversos.

¿Qué reporta?

- Sueldos y salarios

- Pagos por servicios profesionales

- Arrendamientos

- Dividendos

- Donativos

¿Quién debe presentarla?

- Personas morales que realicen pagos con retención de ISR, IVA o IEPS

- Personas físicas con actividades empresariales, si hacen pagos que correspondan como alquileres, donativos, entre otros

Ejemplo: una empresa que paga honorarios a un asesor externo cada mes debe incluir esa información en la DIM, junto con las retenciones aplicadas.

2. Declaración de operaciones con terceros (DIOT)

La Declaración de Operaciones con Terceros (DIOT) es una de las declaraciones informativas que deben presentar los que realizan pagos a proveedores y están obligados a declarar IVA. Su finalidad es informar al SAT sobre las operaciones con cada tercero o proveedor.

¿Qué reporta?

- Datos de proveedores nacionales y extranjeros

- Importe de las operaciones realizadas.

- IVA trasladado y retenido por cada proveedor.

- Régimen fiscal de quien emite la factura.

¿Quién debe presentarla?

- Personas físicas y morales que realicen actividades empresariales.

- Contribuyentes registrados en el régimen general que estén obligados a declarar IVA.

- También aplica cuando se realizan compras o se contratan servicios a empresas extranjeras.

Ejemplo: una empresa que contrata servicios de mantenimiento y recibe facturas con IVA debe registrar esa operación en la DIOT. Cada mes, reporta el nombre del proveedor, su RFC, el monto pagado y el IVA correspondiente. Además, si se aplicó alguna retención, también debe indicarse.

3. Declaración del IVA

La Declaración del IVA es una obligación fiscal mensual para quienes realizan actividades gravadas con el IVA. Aunque suele asociarse únicamente al pago del IVA por ventas y servicios, también cumple una función informativa, ya que permite al SAT conocer cómo se calcula a partir de los ingresos y egresos del contribuyente.

¿Qué reporta?

- IVA cobrado en ventas y servicios.

- IVA acreditable por compras y gastos de facturación.

¿Quién debe presentarla?

- Contribuyentes registrados en el régimen general o profesional.

- Empresas y personas físicas con actividad empresarial.

Ejemplo: una tienda de ropa vende $10,000 pesos en mercancía durante el mes. En cada factura se incluye un 16 % de IVA, lo que significa que el contribuyente cobró $1,600 de IVA a sus clientes. Ese monto debe reportarse al SAT como IVA trasladado.

4. Declaración del ISR

La declaración del ISR es un reporte que informa al SAT cuánto se ganó en un periodo y cuánto se debe pagar por ese ingreso. Además del cálculo del impuesto, también muestra deducciones, retenciones y otros datos importantes. Por eso se considera parte de las declaraciones informativas.

¿Qué reporta?

- Ingresos obtenidos en el periodo.

- Retenciones aplicadas.

- Deducciones personales o autorizadas.

¿Quién debe presentarla?

- Personas físicas en el régimen de sueldos y salarios, arrendamiento, actividades profesionales o empresariales.

- Personas morales del régimen general.

Ejemplo: una persona física con actividad empresarial que recibe ingresos por servicios profesionales debe presentar esta declaración, incluyendo sus ingresos y gastos deducibles.

5. Declaración del IEPS (Multi-EPS)

La declaración de Impuesto Especial sobre Producción y Servicios (IEPS) forma parte de las declaraciones informativas cuando se manejan productos o servicios gravados con este impuesto. Aplica en sectores muy específicos que están obligados a declarar por sus características particulares.

¿Qué reporta?

- Operaciones sujetas al IEPS.

- Productos como refrescos, gasolina, alcohol, tabaco, alimentos con alto contenido calórico o servicios de apuestas.

¿Quién debe presentarla?

- Empresas que fabrican, importan o venden bienes gravados con IEPS.

- Establecimientos que prestan servicios relacionados, como telecomunicaciones o apuestas.

Ejemplo: una distribuidora de bebidas alcohólicas debe declarar cada mes las ventas sujetas al IEPS, aunque ya haya enterado el impuesto.

¿Cada cuánto tiempo debe hacerse la declaración?

La frecuencia para presentar declaraciones informativas varía según el tipo de operación y el perfil de cada contribuyente. Algunas declaraciones se presentan de forma mensual, otras de manera anual, y en ciertos casos se deben entregar en fechas específicas.

Según el Gobierno de México, en 2025 se rompió un récord histórico en la presentación de declaraciones, alcanzándose un total de 35.335 millones de pesos en devoluciones, lo que representa un aumento de 5 % respecto al año anterior.

Periodicidad de las declaraciones informativas más comunes

| Tipo de declaración | ¿Cada cuánto se presenta? |

| Declaración Informativa Múltiple (DIM) | Anual |

| DIOT | Mensual |

| Declaración del IVA | Mensual |

| Declaración del ISR (personas físicas) | Anual |

| Declaración del ISR (personas morales) | Anual |

| Declaración del IEPS (Multi-EPS) | Mensual |

La periodicidad está relacionada directamente con el tipo de contribuyente y las operaciones que realiza. Por ejemplo:

- Un profesional independiente debe presentar la declaración del ISR una vez al año.

- Un negocio que compra con IVA debe declarar sus operaciones cada mes mediante la DIOT.

- Una empresa que comercializa productos con IEPS debe entregar su reporte cada mes, incluso si no tuvo ventas ese periodo.

¿Cuáles son las consecuencias de no presentar las declaraciones informativas?

Omitir o entregar tarde las declaraciones informativas puede tener efectos más serios de lo que parece. Este tipo de errores suele activar alertas dentro del SAT y afectar el historial del contribuyente, incluso si los impuestos ya fueron pagados. Además de las multas, pueden presentarse otras consecuencias como:

- Suspensión temporal del sello digital: cuando el SAT detecta omisiones graves, puede desactivar el certificado que permite emitir facturas. Sin él, la operación del negocio se ve afectada de inmediato.

- Pérdida de devoluciones o compensaciones fiscales pendientes: si hay errores en las declaraciones, el SAT puede frenar devoluciones de saldo a favor. Esto retrasa o impide recuperar dinero ya pagado.

- Posibles auditorías o revisiones electrónicas: omitir una declaración informativa puede dar pie a revisiones más profundas. Esto implica requerimientos adicionales o verificaciones automáticas del historial fiscal.

- Impacto en el cumplimiento general: la falta de declaraciones puede hacer que el contribuyente aparezca como incumplido. Esto puede resultar en mayor vigilancia por parte de la autoridad.

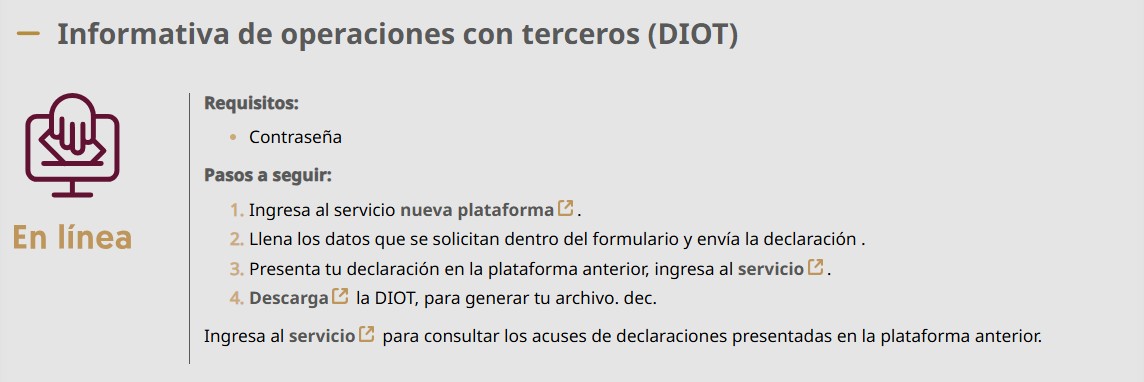

¿Cómo se presentan las declaraciones informativas?

Entregar las declaraciones informativas implica seguir un proceso práctico y ordenado desde el portal del SAT. Estos son los pasos principales para presentar declaraciones informativas como la DIOT y otras obligaciones:

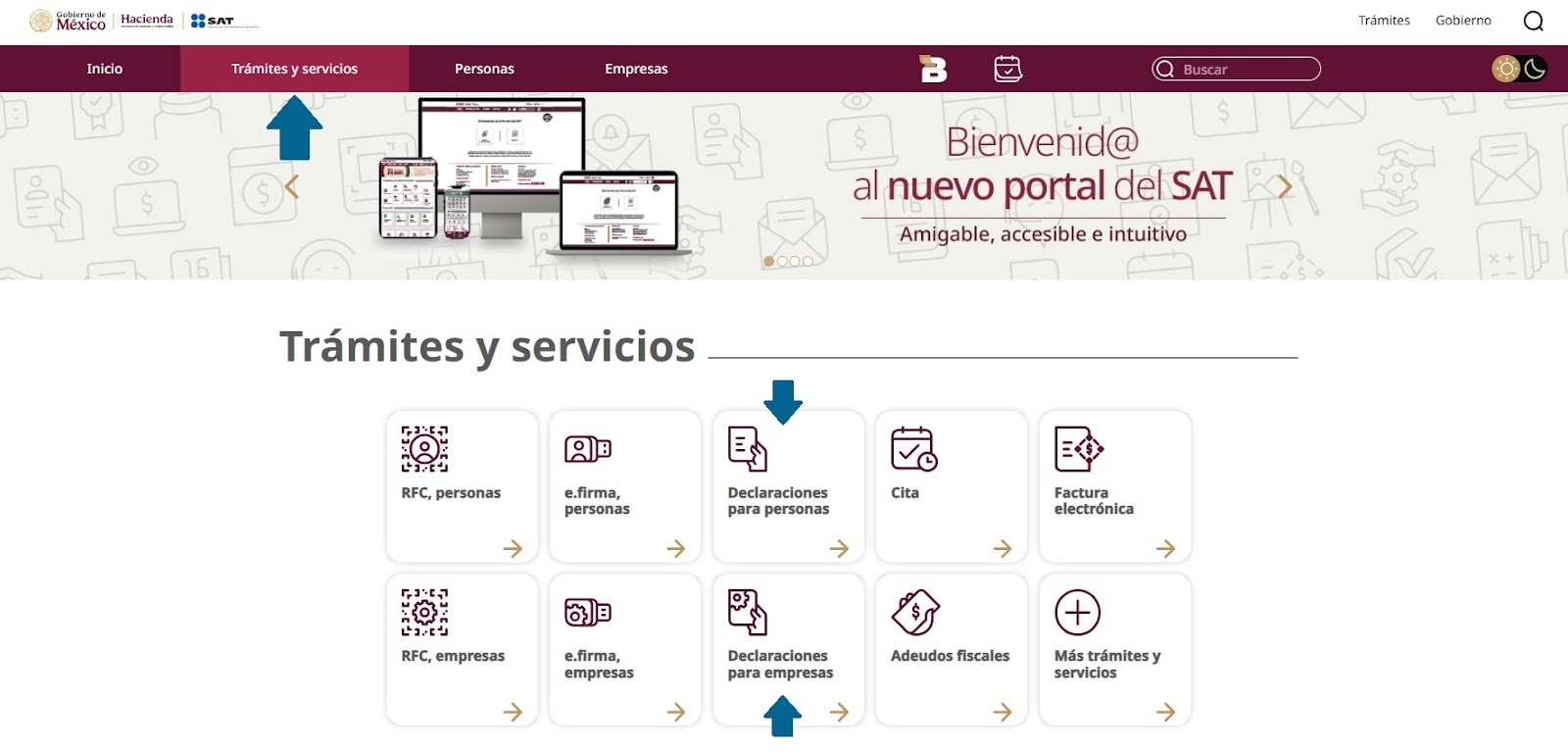

1. Accede al portal del SAT

- Ingresa a Trámites y servicios > selecciona Declaraciones para personas o Declaraciones para empresas, según si eres persona física o moral.

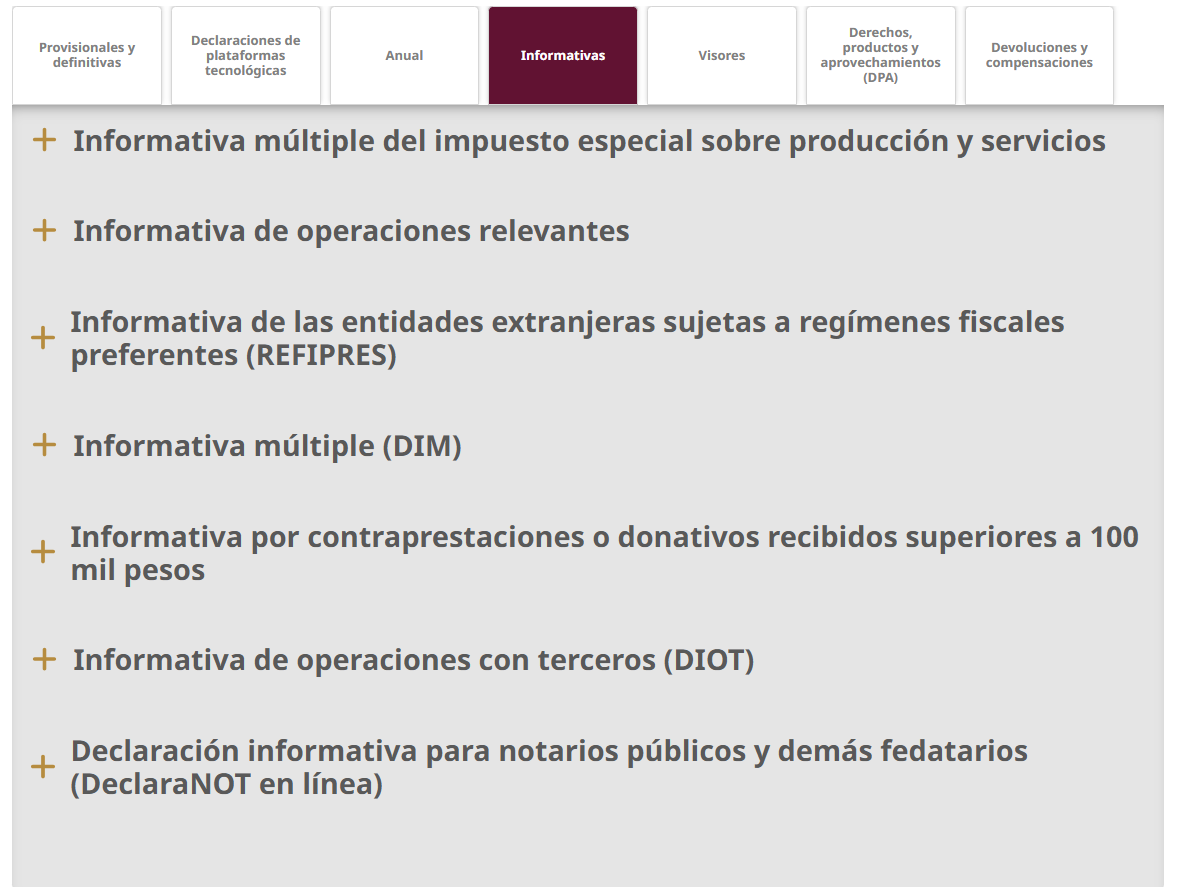

2. Elige “Informativas” y el formato correspondiente

- En la sección “Informativas”, elige la declaración correcta. Por ejemplo, DIOT o DIM.

3. Inicia nueva declaración y carga los datos

- Haz clic en “Iniciar nueva declaración”

- Selecciona ejercicio y periodo fiscal.

- Carga datos de forma manual o usando carga masiva (.txt)

4. Revisa y genera acuse digital

- Verifica que toda la información corresponde a los registros contables.

- Envía la declaración en el portal.

- Descarga el acuse de recibo como respaldo.

5. Conservar documentación de respaldo

- Mantén resguardos como el PDF del acuse, archivos .txt subidos y los RFC de terceros implicados.

Simplifica tus declaraciones informativas con Abaccor

Las declaraciones informativas no tienen por qué complicarse si se cuenta con la información adecuada. Tener a la mano datos como facturas, RFC de clientes y proveedores, e ingresos y egresos bien registrados, facilita cumplir con cada presentación. Usar un software contable permite organizar todo en un solo lugar.

Con Abaccor simplificas tu contabilidad. Nuestro software automatiza obligaciones fiscales como el cálculo de la DIOT y el IVA desde su módulo de impuestos, y se conecta al SAT para descargar los CFDI de forma rápida. Así evitas errores y dedicas tu tiempo a lo que realmente importa: hacer crecer tu negocio.

Organiza tu contabilidad para simplificar tus obligaciones fiscales ¡Regístrate y prueba Abaccor sin costo por 15 días!