No todas las ventas se cobran y asumir lo contrario es uno de los errores más comunes en la contabilidad de las empresas. Cuando una parte de tus clientes deja de pagar, tus estados financieros muestran una realidad que no existe: ingresos que nunca llegarán a tu cuenta bancaria.

La estimación de cuentas incobrables permite anticipar ese riesgo, ajustar correctamente las cuentas por cobrar y evitar sorpresas tanto contables como fiscales. En este post te ayudamos a entender cómo funciona, cómo se calcula y cuándo es deducible para tomar mejores decisiones financieras y mantener el control contable de tu empresa.

¿Qué es la estimación de cuentas incobrables y para qué sirve en tu empresa?

La estimación de cuentas incobrables es un ajuste contable que permite reconocer que no todas las cuentas por cobrar se van a recuperar. En lugar de esperar a que un cliente definitivamente no pague, la empresa anticipa esa posible pérdida y la refleja desde antes en sus estados financieros.

Dicho de forma sencilla: es una manera de aceptar, con criterio, que parte de lo que has vendido probablemente no se va a cobrar, aunque hoy todavía aparezca como pendiente.

Ejemplo

Si tu empresa tiene $100,000 en cuentas por cobrar y se estima que el 5% no será recuperable, se registrará un gasto de $5,000 bajo la estimación de cuentas incobrables, ajustando así los resultados reales del negocio.

¿Qué son las cuentas incobrables y por qué ocurren?

Las cuentas incobrables son saldos de clientes que, por distintas razones, dejan de ser recuperables total o parcialmente. En la práctica, esto ocurre cuando:

- El cliente entra en insolvencia o quiebra.

- Hay conflictos legales o comerciales sin resolución.

- Pasa el tiempo y la probabilidad de cobro es mínima.

- No existen documentos suficientes para exigir el pago.

Aunque contablemente sigan registradas como cuentas por cobrar, económicamente ya no representan un beneficio real para la empresa.

¿Cuál es la diferencia entre cuentas por cobrar y cuentas incobrables?

La diferencia entre las cuentas por cobrar y las cuentas incobrables está relacionada con la probabilidad real de recuperar ese dinero y su valor contable para la empresa:

- Las cuentas por cobrar representan derechos de cobro vigentes: ventas realizadas que aún no se han pagado. Bajo las Normas de Información Financiera (NIF), estas forman parte del activo, ya que se espera convertirlas en efectivo.

- Las cuentas incobrables surgen cuando ese derecho de cobro pierde valor. No siempre se eliminan de inmediato de la contabilidad, pero sí deben reconocerse mediante una estimación que reduzca el valor real de las cuentas por cobrar.

Aquí es donde entra la estimación de cuentas incobrables:

- No elimina la cuenta

- No “borra” al cliente

- Ajusta el valor del activo para mostrar una cifra más realista

Esto es clave para no inflar ingresos ni activos que, en la práctica, no se van a materializar.

¿Cómo funciona la estimación para cuentas incobrables?

La estimación de cuentas incobrables no es un cálculo puntual que se hace una sola vez. Funciona como un proceso continuo que ayuda a la empresa a evaluar el riesgo real de sus cuentas por cobrar y reflejarlo en la contabilidad.

1. Identificar las cuentas por cobrar vigentes

El punto de partida es revisar todas las facturas pendientes de cobro. Aquí no se habla aún de pérdidas, sino de saldos abiertos que forman parte del activo. En esta etapa se analizan:

- Montos pendientes

- Antigüedad de los saldos

- Clientes recurrentes vs. clientes ocasionales

2. Evaluar el riesgo de incobrabilidad

No todas las cuentas tienen el mismo riesgo. La estimación funciona porque clasifica las cuentas por cobrar según la probabilidad de no cobrarse. Algunos factores comunes que se consideran:

- Días de atraso

- Historial de pago del cliente

- Situación financiera conocida

- Experiencias previas de incobrabilidad

Aquí es donde la empresa deja de asumir que “todo se va a cobrar”.

3. Aplicar un criterio de estimación

Con base en ese análisis, se define cuánto del total podría no recuperarse usando distintos criterios, pero el objetivo es el mismo: estimar una pérdida probable, no exacta. La clave es que:

- No se elimina la cuenta

- No se cancela la factura

- Solo se reconoce el riesgo

4. Registrar la estimación en la contabilidad

Una vez definido el monto estimado, se registra contablemente como una estimación de cuentas incobrables, reduciendo el valor neto de las cuentas por cobrar. Este registro:

- Afecta resultados

- Ajusta el activo

- Mejora la calidad de la información financiera

Por eso se dice que la estimación corrige, no reemplaza.

5. Revisar y ajustar periódicamente

La estimación de cuentas incobrables no es definitiva. Funciona mejor cuando se actualiza de forma periódica, por ejemplo:

- Mensualmente

- Trimestralmente

- Al cierre del ejercicio

Si un cliente paga, el riesgo disminuye. Si el atraso aumenta, la estimación puede crecer.

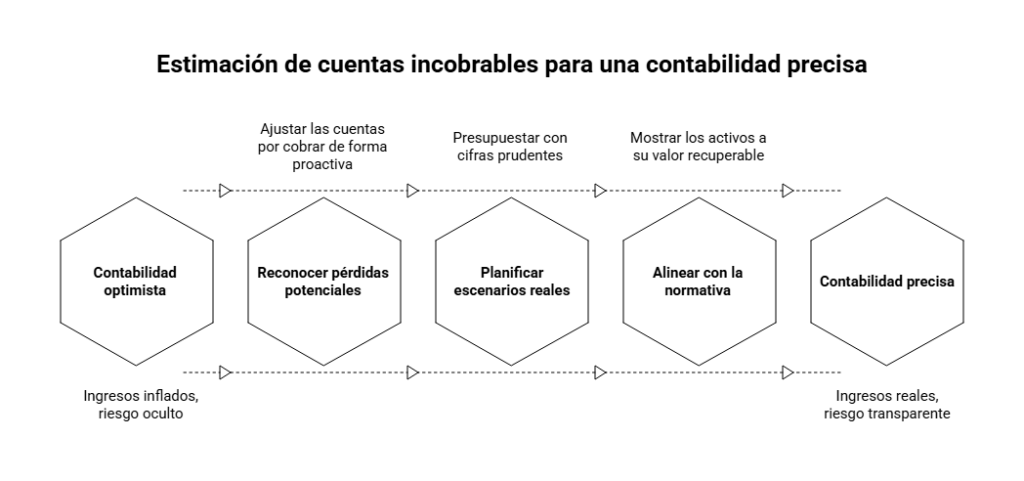

¿Por qué la estimación de cuentas incobrables es importante en la contabilidad?

Un sistema de contabilidad no solo registra lo que se factura, sino lo que realmente tiene valor económico para una empresa. La estimación de cuentas incobrables existe para cerrar esa brecha entre vender y cobrar.

Cuando no se aplica, las cifras contables pueden parecer correctas, pero la empresa empieza a tomar decisiones sobre ingresos que no se van a convertir en efectivo. Estos son algunos de los principales beneficios para tu empresa:

- Evita una contabilidad optimista: sin estimación, las cuentas por cobrar se presentan como si todas fueran recuperables. Esto genera estados financieros inflados que no reflejan el riesgo real del negocio.

- Reduce sorpresas financieras: reconocer anticipadamente la posibilidad de no poder cobrar, evita ajustes fuertes al final del periodo y permite absorber las pérdidas de forma controlada.

- Ayuda a planear con base en escenarios reales: la estimación introduce el riesgo dentro de la planeación financiera. No se presupone que todo se cobrará, sino que se trabaja con cifras más prudentes.

- Alinea la contabilidad con la normativa: las normas contables buscan que los activos se muestren a su valor recuperable. La estimación es el mecanismo que permite cumplir con ese principio sin eliminar cuentas de forma prematura.

¿Cuáles son los métodos para calcular la estimación de cuentas incobrables?

No existe una única forma de calcular la estimación de cuentas incobrables. El método adecuado depende del tipo de empresa, del volumen de clientes y del historial de cobro. Estos son dos de los métodos más usados:

Método 1: Porcentaje sobre ventas a crédito

Este método parte de una idea simple: no todas las ventas a crédito se cobran y ese riesgo se puede estimar como un porcentaje.

¿Cómo funciona?

La empresa analiza su historial y define qué porcentaje de las ventas a crédito suele volverse incobrable.

Fórmula

Estimación = Ventas a crédito × Porcentaje estimado de incobrabilidad

Ejemplo

| Concepto | Monto |

| Ventas a crédito del periodo | $500,000 |

| Porcentaje estimado de incobrabilidad | 3 % |

| Estimación de cuentas incobrables | $15,000 |

Este método es común cuando

- Hay muchas ventas pequeñas

- No se analiza cliente por cliente

- Se busca una estimación rápida y consistente

Método 2: Antigüedad de saldos

Este método es más preciso porque se basa en qué tan atrasadas están las cuentas por cobrar. Parte del principio de que a mayor atraso, mayor riesgo de incobrabilidad.

¿Cómo funciona?

Se clasifican las cuentas por cobrar según los días de atraso y se asigna un porcentaje distinto a cada rango.

Ejemplo

| Antigüedad del saldo | Monto | % estimado | Estimación |

| 0–30 días | $60,000 | 1 % | $600 |

| 31–60 días | $25,000 | 5 % | $1,250 |

| 61–90 días | $10,000 | 15 % | $1,500 |

| Más de 90 días | $5,000 | 40 % | $2,000 |

| Total | $100,000 | $5,350 |

Este método es ideal cuando

- Se tiene control detallado de cuentas por cobrar

- Existen clientes con distintos comportamientos de pago

- Se busca una estimación más cercana a la realidad

¿Cuáles son los requisitos para cuentas incobrables ante el SAT?

Desde el punto de vista fiscal, no basta con tener una estimación contable para que una cuenta incobrable sea deducible. El SAT exige que se cumplan requisitos específicos, dependiendo del monto y del tipo de cliente:

| Requisito | ¿Qué significa en la práctica? |

| La deuda debe estar vencida | El plazo de pago ya expiró y el cliente no pagó. |

| Debe existir una imposibilidad práctica de cobro | La empresa ya no tiene una expectativa real de recuperar el dinero. |

| La cuenta debe estar registrada en la contabilidad | La venta y la cuenta por cobrar deben existir contablemente. |

| Se deben haber realizado gestiones de cobro | Llamadas, correos, requerimientos o acciones documentadas. |

| El tratamiento depende del monto de la deuda | A mayor monto, mayor exigencia de prueba por parte del SAT. |

Requisitos adicionales según el monto

| Tipo de deuda | Requisito específico del SAT |

| Deudas de monto pequeño | Que haya pasado al menos un año desde el vencimiento y existan gestiones de cobro comprobables. |

| Deudas de monto elevado | Inicio de demanda judicial, juicio mercantil o procedimiento legal de cobro. |

| Cliente insolvente o en quiebra | Documento legal que pruebe la quiebra o insolvencia. |

¿Cómo una buena gestión de cuentas por cobrar evita problemas con cuentas incobrables?

La mayoría de las cuentas incobrables no surgen de un día para otro. En muchos casos, son el resultado de una mala gestión de las cuentas por cobrar, más que de la falta de pago en sí. Cuando una empresa no hace seguimiento oportuno a sus cobros, el riesgo se acumula hasta que ya no hay margen de maniobra.

¿Qué hace una buena gestión de cuentas por cobrar?

Llevar el control de cuentas por cobrar en hojas de cálculo o de forma manual genera errores, falta de seguimiento e información desactualizada. Esto hace más difícil detectar a tiempo qué clientes representan un mayor riesgo.

Un software contable ayuda a centralizar y automatizar ese control, porque facilita:

- La visualización de saldos pendientes en tiempo real

- El análisis de la antigüedad de las cuentas por cobrar

- La identificación temprana de clientes con riesgo de impago

- Una mejor toma de decisiones antes de que una cuenta se vuelva incobrable

Controla lo que cobras en tu empresa con Abaccor

La estimación de cuentas incobrables te ayudará a tener una visión más realista de lo que vas a cobrar y a evitar decisiones basadas en ingresos que solo existen en papel. Cuando la aplicas de forma constante, tus cuentas por cobrar reflejan mejor el riesgo y la contabilidad de tu empresa será más confiable.

Para mantener ese control, necesitas información clara y actualizada. Abaccor es el software de facturación, administración y contabilidad para pequeños y medianos negocios en México que te ayuda a hacer seguimiento a tus saldos, analizar la antigüedad de tus cuentas por cobrar y gestionar la estimación de cuentas alineada con tu realidad financiera.

Empieza a organizar tu contabilidad y tus cuentas por cobrar de forma más simple y ordenada. ¡Regístrate y prueba Abaccor por 15 días gratis!

Preguntas frecuentes (FAQ) sobre la estimación de cuentas incobrables

¿La estimación de cuentas incobrables es activo o pasivo?

La estimación de cuentas incobrables no es un activo ni un pasivo. Es una cuenta correctora del activo que se utiliza para disminuir el valor de las cuentas por cobrar y reflejar cuánto dinero realmente se espera cobrar.

- No es activo porque no representa un recurso que genere beneficios futuros.

- No es pasivo porque no es una obligación de la empresa.

- Es un ajuste contable que reduce el activo llamado cuentas por cobrar.

¿Qué dicen las NIF sobre las cuentas por cobrar?

Las cuentas por cobrar NIF deben presentarse a su valor recuperable. Esto implica evaluar el riesgo de incobrabilidad y reconocer una estimación cuando exista evidencia de que no todo el saldo será cobrado.

¿La estimación de cuentas incobrables es deducible ante el SAT?

No, automáticamente. La estimación es un registro contable, pero el SAT exige requisitos específicos para que una cuenta incobrable sea deducible, como vencimiento, gestiones de cobro y, en algunos casos, acciones legales.

Foto vía Freepik.