En la operación diaria de una empresa, los datos bancarios se usan en distintas tareas como facturación, pagos, conciliaciones y reportes contables. Cuando esa información no se maneja de forma estandarizada, los errores se reflejan en rechazos de CFDI, ajustes manuales y procesos fiscales más lentos.

El catálogo de bancos SAT es la referencia oficial que permite identificar a las instituciones financieras ante el SAT y mantener coherencia en los registros. En este post aprenderás qué es este catálogo, cómo se utiliza y por qué te conviene complementarlo con un catálogo de bancos interno para mejorar el control financiero y el cumplimiento fiscal.

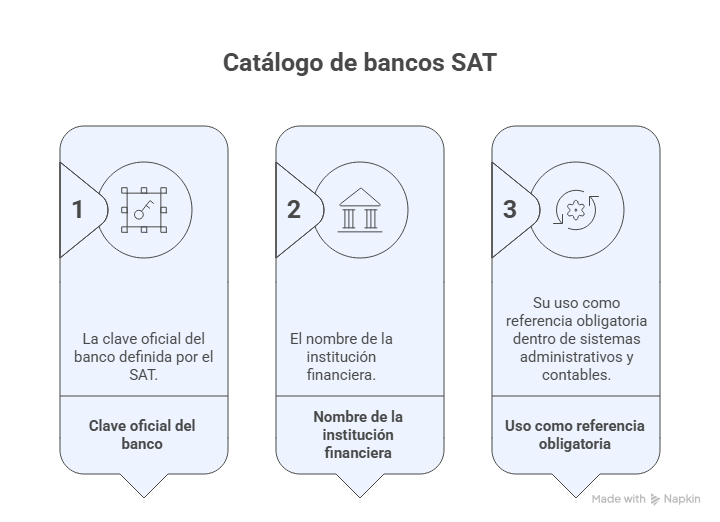

¿Qué es el catálogo de bancos SAT?

El catálogo de bancos SAT es un listado oficial que publica el Servicio de Administración Tributaria para estandarizar la identificación de las instituciones financieras que intervienen en operaciones fiscales. El catálogo incluye:

- La clave oficial del banco definida por el SAT.

- El nombre de la institución financiera.

- Su uso como referencia obligatoria dentro de sistemas administrativos y contables.

¿Para qué sirve el catálogo de bancos SAT?

El catálogo de bancos SAT sirve para validar y estandarizar la información bancaria que las empresas reportan al SAT en sus comprobantes y registros contables. Su uso correcto asegura que los datos del banco coincidan con los criterios oficiales y evita inconsistencias entre lo que emite la empresa y lo que valida la autoridad fiscal.

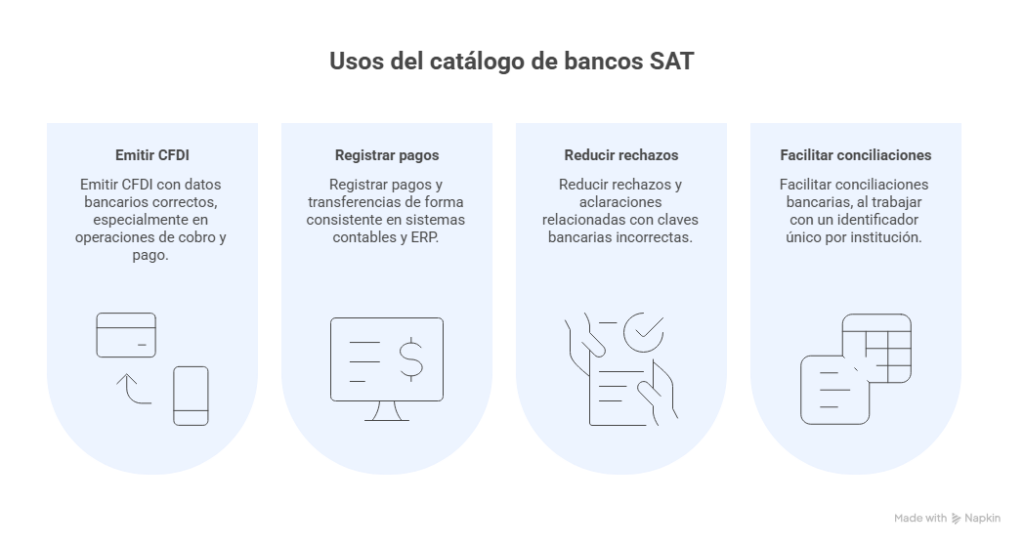

Este catálogo se utiliza principalmente para:

- Emitir CFDI con datos bancarios correctos, especialmente en operaciones de cobro y pago.

- Registrar pagos y transferencias de forma consistente en sistemas contables y ERP.

- Reducir rechazos y aclaraciones relacionados con claves bancarias incorrectas.

- Facilitar conciliaciones bancarias al trabajar con un identificador único por institución.

El catálogo no solo responde a una obligación fiscal. Al usarlo como base, las empresas logran mayor orden en su información financiera y menos ajustes manuales, algo que se vuelve crítico cuando el volumen de operaciones aumenta.

Ejemplo

Si una empresa registra un pago indicando solo el nombre comercial del banco, el sistema puede interpretarlo de distintas formas. En cambio, al usar la clave del catálogo de bancos definida por el SAT, el registro es único y válido tanto para el sistema interno como para la autoridad fiscal.

¿Qué empresas usan el catálogo de bancos SAT?

El catálogo de bancos SAT aplica a todas las empresas y personas que emiten comprobantes fiscales y registran operaciones bancarias dentro de sus procesos contables. Su uso es obligatorio cuando la información financiera forma parte de los datos que se reportan al SAT, ya sea de forma directa o a través de sistemas administrativos.

Lo utilizan principalmente:

- Personas morales que emiten CFDI por ventas, servicios o pagos recibidos.

- Personas físicas con actividad empresarial que facturan y registran movimientos bancarios.

- Despachos contables, al capturar y validar información bancaria de distintos clientes.

- Empresas que operan con ERP o un software contable, donde la estandarización es necesaria para automatizar procesos.

A medida que una empresa crece y maneja más cuentas, bancos y transacciones, depender de registros manuales deja de ser viable. En ese punto, el catálogo de bancos es una base necesaria para mantener consistencia, evitar errores recurrentes y cumplir con los requisitos fiscales sin fricciones.

¿Qué beneficios tiene usar un catálogo de bancos en tu empresa?

Tener un catálogo de bancos bien definido ayuda muchísimo en el día a día de las empresas. Cuando la información bancaria está estandarizada y se alinea con el catálogo de bancos SAT, todo se vuelve más claro, más ordenado y mucho más fácil de manejar. Estos son algunos de sus beneficios:

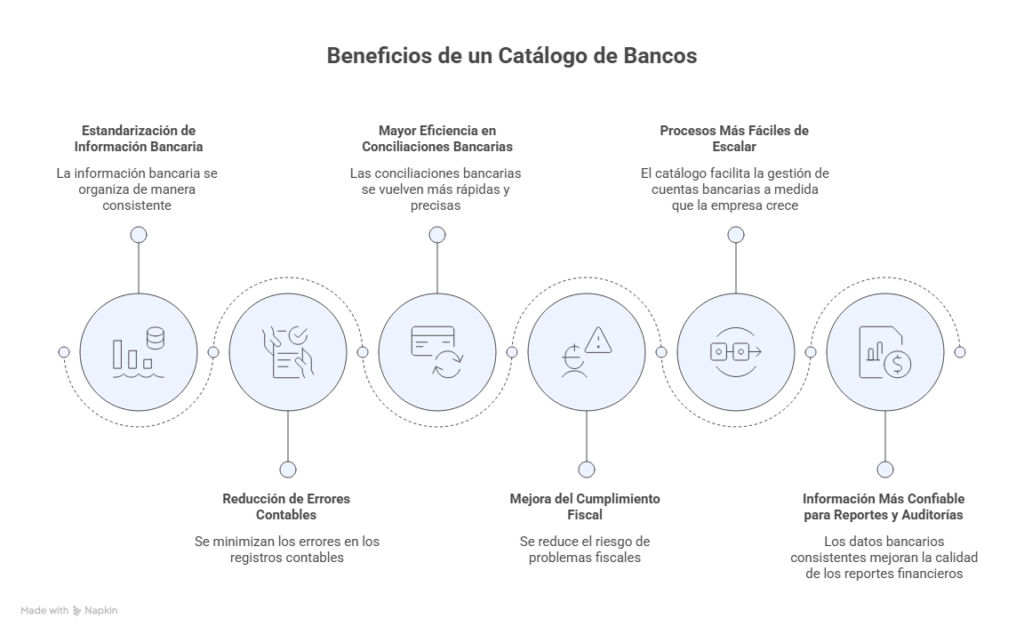

- Menos errores en registros contables: al trabajar con claves y nombres validados, evitas duplicados, capturas incorrectas y correcciones posteriores.

- Mayor eficiencia en conciliaciones bancarias: los movimientos coinciden desde el origen, lo que reduce el tiempo dedicado a revisiones manuales.

- Mejor cumplimiento fiscal: usar los bancos SAT como referencia disminuye el riesgo de rechazos de CFDI y observaciones en revisiones fiscales.

- Procesos más fáciles de escalar: a medida que la empresa crece y suma cuentas o instituciones financieras, el catálogo ayuda a mantener el orden sin aumentar la complejidad operativa.

- Información más confiable para reportes y auditorías: los datos bancarios consistentes facilitan la generación de reportes financieros y la atención de auditorías internas o externas.

¿Cuál es la diferencia entre el catálogo de bancos SAT y un catálogo interno de bancos?

Aunque están relacionados, el catálogo de bancos SAT y un catálogo interno de bancos cumplen funciones distintas dentro de la empresa. Estas son las diferencias entre ambos:

1. Catálogo de bancos SAT

- Tiene un enfoque fiscal.

- Define las claves oficiales que deben usarse al emitir CFDI y reportar información bancaria.

- Es obligatorio cumplir con los lineamientos del Servicio de Administración Tributaria.

- No contempla detalles operativos internos como cuentas, sucursales o responsables.

2. Catálogo interno de bancos

- Tiene un enfoque operativo y administrativo.

- Incluye información adicional: cuentas bancarias, monedas, usos internos y vínculos con clientes o proveedores.

- Sirve para controlar pagos, conciliaciones y reportes financieros.

- Se adapta a la forma en que opera la empresa.

Ambos catálogos no se sustituyen; se complementan. El catálogo interno permite operar con orden, mientras que el catálogo de bancos del SAT asegura que la información reportada cumpla con los criterios fiscales.

Ejemplo

Una empresa puede tener varias cuentas en un mismo banco. Internamente, necesita distinguirlas para su operación diaria, pero al emitir un CFDI debe usar una sola clave definida en el catálogo de bancos del SAT. Cuando ambos catálogos están alineados, ese cruce se hace sin ajustes manuales.

¿Cómo crear y gestionar un catálogo de bancos?

Crear y gestionar un catálogo de bancos no requiere procesos complejos, pero sí criterios claros y consistentes desde el inicio. El objetivo es que la información bancaria se mantenga ordenada, actualizada y alineada con el catálogo de bancos SAT, evitando ajustes posteriores.

Para lograrlo, te conviene seguir estos pasos:

- Partir del catálogo de bancos SAT: usa las claves oficiales como base garantiza que los registros cumplan con los requisitos fiscales y sean compatibles con la emisión de CFDI.

- Definir un criterio único de registro: establece cómo se capturan los bancos dentro del sistema para evitar duplicados y variaciones en los nombres.

- Vincular bancos con cuentas y usos internos: asocia cada banco con tus cuentas, monedas y tipos de operación para facilitar el control de pagos y conciliaciones.

- Mantener el catálogo actualizado: revisa periódicamente los cambios en los bancos SAT para prevenir errores cuando se incorporan nuevas instituciones o se actualizan claves.

- Limitar la edición sin control: centraliza la gestión del catálogo, reduce modificaciones incorrectas y mantiene la información confiable.

Una empresa que actualiza su catálogo solo cuando ocurre un error acumula inconsistencias. En cambio, al gestionarlo de forma periódica y alineada con el catálogo de bancos del SAT, los registros se mantienen estables y los procesos contables fluyen con mayor claridad.

¿Cómo crear y gestionar tu catálogo de bancos desde Abaccor?

Cuando el catálogo de bancos se gestiona desde una herramienta administrativa, el proceso es más fácil y rápido. Con Abaccor creas y mantienes un catálogo interno alineado con el catálogo de bancos SAT, reduciendo la captura manual y los errores recurrentes. Sigue estos pasos para hacerlo:

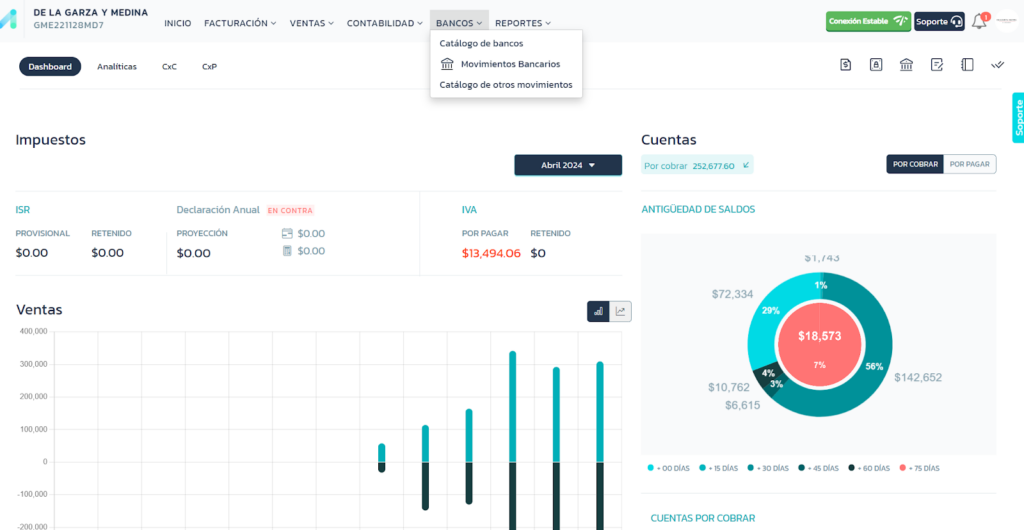

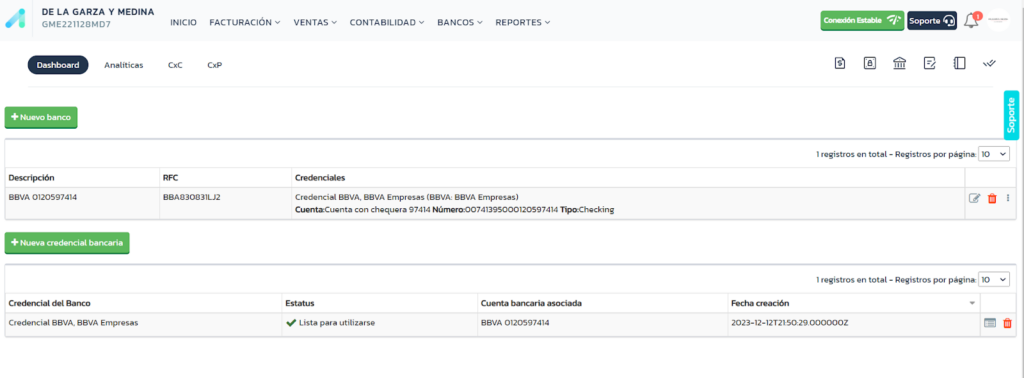

1. Accede al Catálogo de bancos

- Desde el menú principal, ingresa al apartado de ‘Bancos’ y luego al ‘Catálogo de Bancos’, donde se concentran todas las instituciones registradas.

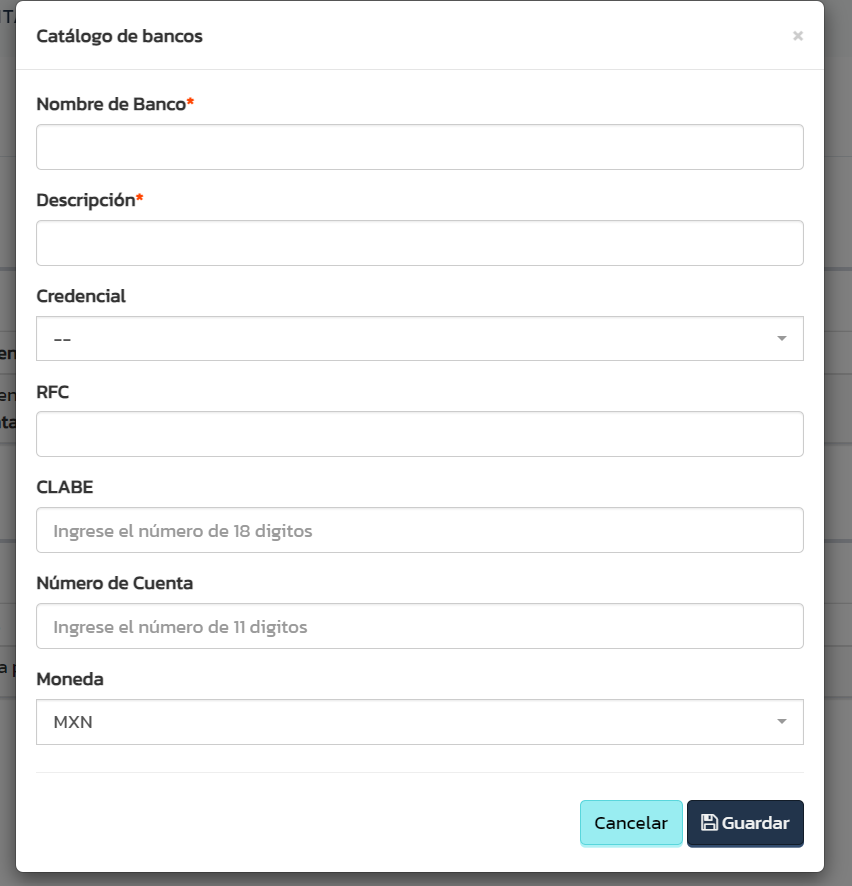

2. Da de alta un nuevo banco

- Al agregar un banco, se capturan datos como nombre, descripción y credenciales para estandarizar la información desde el origen.

- También puedes alinearla con el listado de bancos SAT, si aplica.

3. Registra las cuentas bancarias

- Vincula una o varias cuentas a cada banco.

- Los datos incluyen CLABE, número de cuenta y moneda para facilitar el control operativo de los movimientos financieros.

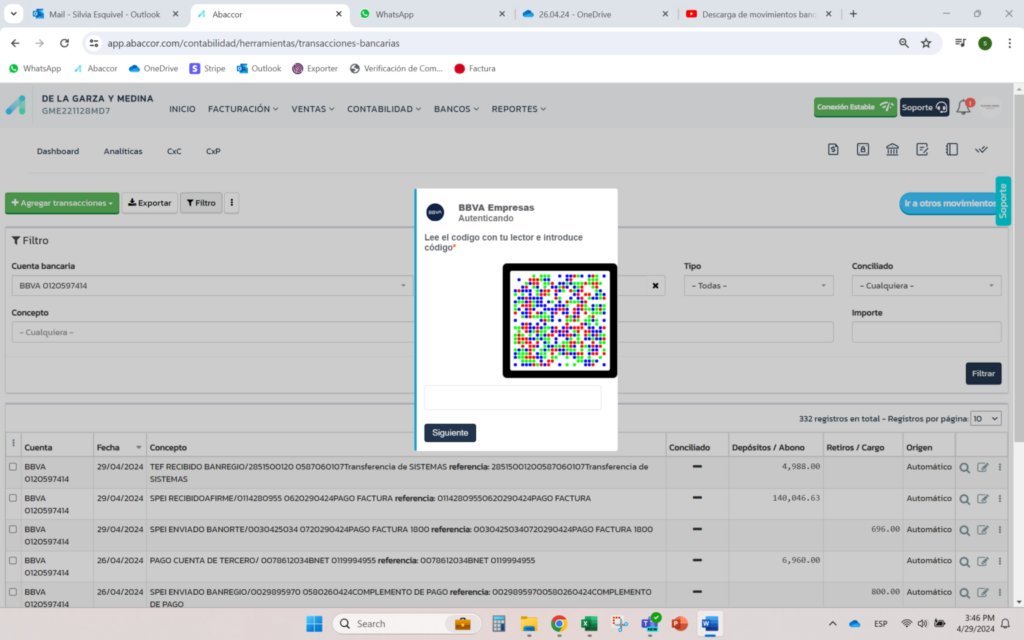

4. Vincula las credenciales bancarias

- Asocia las credenciales para conectar el banco y habilitar la descarga o importación de movimientos, reduciendo la carga manual.

5. Gestiona y descarga movimientos

- Una vez configuradas las cuentas, descarga tus transacciones o importa movimientos desde el sistema bancario para mantener la información contable siempre actualizada.

Crea y gestiona tu catálogo de bancos SAT con Abaccor

Cuando la información bancaria está bien estructurada, el control financiero ya no depende de ajustes manuales y revisiones constantes. Al tener un catálogo de bancos SAT, los datos fluyen de forma ordenada entre facturación, contabilidad y conciliaciones, algo que es indispensable conforme la operación crece.

En Abaccor, ese orden se traduce en procesos automatizados que conectan el catálogo de bancos con facturación 4.0, contabilidad y la integración con los principales bancos mexicanos. Esto te ayuda a operar con mayor claridad, reducir errores y tomar decisiones financieras con información confiable, sin añadir complejidad a tus operaciones.

Ordena tu catálogo de bancos y evita errores fiscales con Abaccor. ¡Regístrate y prueba Abaccor sin costo por 15 días!

Preguntas frecuentes (FAQ) sobre el catálogo de bancos SAT

¿Cada cuánto se actualiza el catálogo de bancos del SAT?

El SAT puede actualizar el catálogo cuando hay cambios en instituciones financieras, fusiones o nuevas altas. Por eso es importante revisar periódicamente los bancos SAT y mantener los sistemas internos alineados.

¿Qué pasa si uso una clave de banco incorrecta en un CFDI?

Usar una clave que no corresponde al catálogo de bancos del SAT puede provocar rechazos del CFDI o inconsistencias en la información fiscal, lo que deriva en correcciones y ajustes posteriores.

¿El catálogo de bancos SAT sustituye a un catálogo interno de bancos?

No. El catálogo del SAT cubre el aspecto fiscal, mientras que el catálogo interno sirve para la operación diaria. Ambos deben coexistir y mantenerse alineados para evitar errores.