Un catálogo de cuentas contables es una de esas bases que, si no se entienden bien desde el inicio, causan errores, confusión y retrabajo en la contabilidad de una empresa. En México, además, es clave para cumplir con el SAT y aplicar correctamente las Normas de Información Financiera (NIF).

En este post aprenderás para qué sirve un catálogo contable, cómo se organiza y cómo usarlo correctamente para registrar operaciones sin errores, tener información financiera clara, facilitar la toma de decisiones y evitar problemas fiscales.

¿Qué es un catálogo de cuentas contables y para qué sirve en una empresa?

Un catálogo de cuentas de una empresa es una lista ordenada de cuentas que se usan para registrar, clasificar y controlar todas sus operaciones financieras. Cada cuenta tiene un nombre y una función específica para llevar la contabilidad de forma organizada y sin errores.

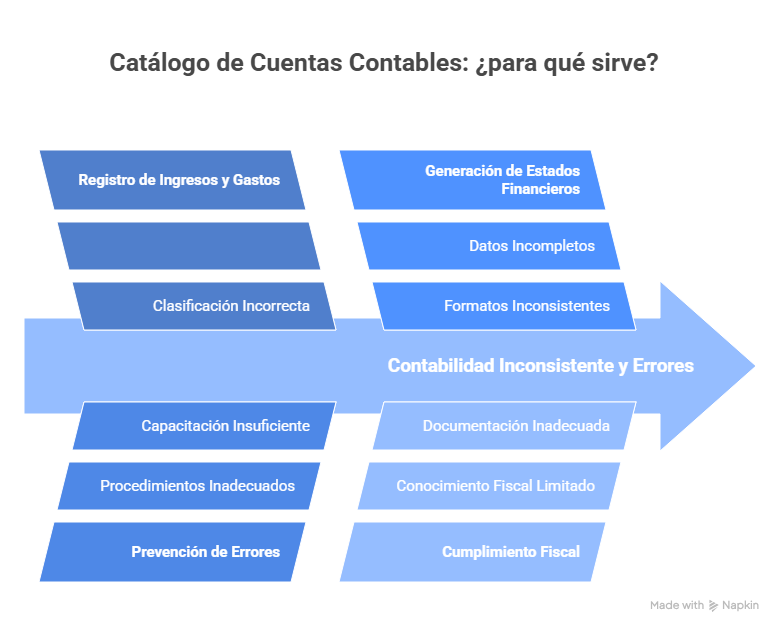

El catálogo de cuentas de contabilidad sirve para:

- Registrar correctamente ingresos, gastos, activos y deudas.

- Evitar errores al contabilizar operaciones diarias.

- Generar estados financieros claros y confiables.

- Facilitar el cumplimiento de obligaciones ante el SAT.

- Organizar la contabilidad de forma entendible y comparable.

¿Cómo se estructura un catálogo de cuentas contables?

La estructura del catálogo de cuentas contables se basa en clasificar las cuentas según su función dentro de la contabilidad. Esta organización te ayuda a registrar operaciones de forma ordenada y generar estados financieros claros.

En México, el catálogo de cuentas de una empresa normalmente se estructura en cinco grandes grupos, alineados con las NIF:

| Grupo contable | Qué registra | Ejemplos de cuentas |

| Activo | Bienes y derechos de la empresa | Caja, bancos, clientes, inventarios |

| Pasivo | Deudas y obligaciones | Proveedores, impuestos por pagar, préstamos |

| Capital contable | Aportaciones y resultados | Capital social, utilidades retenidas |

| Ingresos | Entradas de dinero por la actividad | Ventas, servicios prestados |

| Gastos | Costos y gastos operativos | Renta, sueldos, luz, internet |

Esta estructura es la base para que la información financiera sea coherente, comparable y útil.

¿Cómo se organizan las cuentas dentro del catálogo?

Además de agruparse por tipo, las cuentas pueden ordenarse con niveles, por ejemplo:

- Cuenta principal.

- Subcuenta.

- Cuenta auxiliar.

Esto permite mayor detalle sin perder control. Por ejemplo, dentro de Gastos separas renta, sueldos y servicios, en lugar de registrar todo en una sola cuenta genérica.

¿Por qué esta estructura es importante en la práctica?

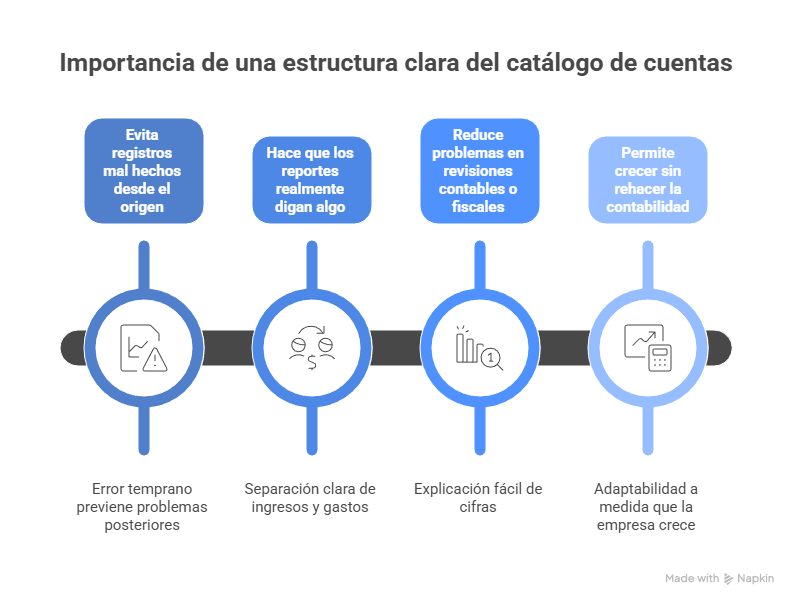

Una estructura clara del catálogo de cuentas contables tiene efectos directos en la operación diaria de la empresa:

- Evita registros con errores desde el origen: si una cuenta no existe o está mal clasificada, el error no aparece al final del mes, aparece desde la primera póliza y luego se arrastra a los estados financieros.

- Hace que los reportes digan algo: cuando ingresos y gastos están separados, ves con claridad en qué se va el dinero, qué áreas son más costosas y qué actividades sí generan utilidad.

- Reduce problemas en revisiones contables o fiscales: un catálogo mal estructurado obliga a “reclasificar” información a última hora. Uno bien hecho te ayuda a explicar cada cifra sin improvisar ni corregir sobre la marcha.

- Permite crecer sin rehacer la contabilidad: si el catálogo está bien organizado desde el inicio, agregas nuevas cuentas conforme crece la empresa sin romper lo que ya funciona.

Catálogo de cuentas: ejemplo práctico

Para que el concepto quede claro, veamos un ejemplo de catálogo de cuentas aplicado a una pequeña empresa en México que vende productos y presta servicios.

| Código | Cuenta | Tipo |

| 1000 | Activo | Grupo |

| 1100 | Caja | Activo |

| 1110 | Bancos | Activo |

| 1200 | Clientes | Activo |

| 1300 | Inventarios | Activo |

| 2000 | Pasivo | Grupo |

| 2100 | Proveedores | Pasivo |

| 2200 | Impuestos por pagar | Pasivo |

| 3000 | Capital contable | Grupo |

| 3100 | Capital social | Capital |

| 3200 | Utilidades retenidas | Capital |

| 4000 | Ingresos | Grupo |

| 4100 | Ventas | Ingresos |

| 4200 | Servicios prestados | Ingresos |

| 5000 | Gastos | Grupo |

| 5100 | Sueldos y salarios | Gastos |

| 5200 | Renta | Gastos |

| 5300 | Servicios (luz, agua, internet) | Gastos |

Este catálogo de cuentas de una empresa es sencillo, pero suficiente para:

- Registrar operaciones diarias.

- Generar estados financieros básicos.

- Cumplir con la contabilidad en México.

¿Cómo usar este catálogo en la práctica?

Cuando ocurre una operación, no decides la cuenta al momento, sino que usas la que ya existe en el catálogo.

Ejemplos rápidos:

- Cobras una venta → Bancos / Ventas

- Pagas la renta → Renta / Bancos

- Compras mercancía → Inventarios / Proveedores

Esto evita errores, improvisaciones y registros inconsistentes.

Ajusta el catálogo según tu empresa

No todas las empresas necesitan las mismas cuentas. Un catálogo contable bien hecho:

- Tiene solo las cuentas necesarias.

- Se puede ampliar sin desordenarse.

- Refleja la realidad del negocio.

Por eso, el siguiente paso no es memorizar cuentas, sino contar con una plantilla base que puedas adaptar fácilmente.

Plantilla de catálogo de cuentas contables

Tener una plantilla de catálogo de cuentas contables te ahorra tiempo y evita errores desde el inicio. En lugar de crear cuentas sobre la marcha, trabajas con una base clara que puedes adaptar según tu empresa.

Esta es una estructura estándar, pensada para empresas pequeñas en México y alineada con las NIF:

| Código | Cuenta | Tipo | Descripción |

| 1000 | Activo | Grupo | Bienes y derechos de la empresa |

| 1100 | Caja | Activo | Efectivo disponible |

| 1110 | Bancos | Activo | Dinero en cuentas bancarias |

| 1200 | Clientes | Activo | Cuentas por cobrar |

| 1300 | Inventarios | Activo | Mercancía para venta |

| 2000 | Pasivo | Grupo | Deudas y obligaciones |

| 2100 | Proveedores | Pasivo | Cuentas por pagar |

| 2200 | Impuestos por pagar | Pasivo | IVA, ISR, otros |

| 3000 | Capital contable | Grupo | Recursos propios |

| 3100 | Capital social | Capital | Aportaciones |

| 3200 | Resultados acumulados | Capital | Utilidades o pérdidas |

| 4000 | Ingresos | Grupo | Entradas de dinero |

| 4100 | Ventas | Ingresos | Ventas de productos |

| 4200 | Servicios | Ingresos | Servicios prestados |

| 5000 | Gastos | Grupo | Salidas de dinero |

| 5100 | Sueldos | Gastos | Nómina |

| 5200 | Renta | Gastos | Alquiler |

| 5300 | Servicios | Gastos | Luz, agua, internet |

Este catálogo contable funciona como punto de partida y se usa en:

- Software contable.

- Hojas de cálculo.

- Control manual para estudiantes.

¿Cómo adaptar la plantilla a tu empresa?

No se trata de usar todas las cuentas, sino las que realmente necesitas:

- Si no manejas inventarios, elimina esa cuenta.

- Si ofreces varios servicios, crea subcuentas por tipo.

- Si tienes más impuestos, separa IVA e ISR.

- Si creces, agrega cuentas sin cambiar la estructura base.

Así, el catálogo de cuentas de tu empresa crece contigo, sin perder orden ni claridad.

¿Cuáles son los errores más comunes al crear un catálogo de cuentas contables?

Al crear o usar un catálogo de cuentas contables, los errores no son técnicos, sino de criterio y organización. Estos son los más frecuentes y por qué te conviene evitarlos:

1. Crear demasiadas cuentas desde el inicio

Uno de los errores más comunes es querer prever todo y terminar con un catálogo enorme que casi no se usa. Esto provoca confusión, registros inconsistentes y pérdida de tiempo al contabilizar. Para evitarlo, lo mejor es tomar el catálogo de bancos del SAT como referencia al crear cuentas de bancos.

2. Usar cuentas genéricas para todo

Registrar distintos gastos o ingresos en una sola cuenta “general” impide entender qué está pasando realmente en la empresa. Un ejemplo típico es querer enviar todo a “Gastos varios”. Esto hace que los reportes no sirvan para analizar costos ni tomar decisiones.

3. No separar cuentas personales de las de la empresa

En empresas pequeñas es común mezclar movimientos personales con los del negocio y este error distorsiona la contabilidad y puede generar problemas fiscales. El catálogo de cuentas de una empresa debe reflejar solo operaciones del negocio, no del dueño.

4. Cambiar la estructura del catálogo constantemente

Modificar nombres, códigos o clasificaciones cada mes rompe la continuidad de la información. Una vez definida la estructura del catálogo de cuentas, los cambios deben ser puntuales y justificados, no improvisados.

5. No adaptar el catálogo al giro de la empresa

Usar un catálogo genérico sin ajustarlo al tipo de actividad provoca cuentas innecesarias y otras mal utilizadas. El catálogo contable debe ajustarse al giro, el tamaño y la forma en que opera la empresa

Simplifica tu contabilidad con un catálogo organizado en Abaccor

Cuando usas un catálogo de cuentas dentro de un sistema contable, la contabilidad es más clara y manejable. Registras mejor desde el inicio, evitas correcciones constantes y tienes información que realmente te sirve para entender cómo está funcionando tu negocio.

Con esa idea trabajamos en Abaccor. Nuestro software contable para pequeños y medianos negocios en México automatiza la gestión del catálogo de cuentas, enlaza bancos, descarga facturas del SAT y genera pólizas de forma automática, para que tengas mayor control contable, menos errores y una base sólida para tomar decisiones.

Usa Abaccor para llevar tu contabilidad con mayor control y menos errores. ¡Regístrate y prueba Abaccor sin costo por 15 días!

Preguntas frecuentes (FAQ) sobre el catálogo de cuentas contables

¿Qué es un catálogo de cuentas en contabilidad y por qué es importante?

En contabilidad, el catálogo de cuentas es la base para que los registros sean consistentes y comparables. Es importante porque de él dependen los estados financieros, el control del negocio y el cumplimiento fiscal.

¿El catálogo de cuentas es obligatorio en México?

No existe un formato único obligatorio, pero sí es necesario contar con un catálogo de cuentas para llevar la contabilidad conforme a las NIF y cumplir con las obligaciones ante el SAT.

¿Todas las empresas usan el mismo catálogo de cuentas?

No. El catálogo de cuentas de una empresa debe adaptarse a:

- Su giro.

- Su tamaño.

- Su forma de operar.

Una empresa de servicios no necesita las mismas cuentas que una empresa comercial o industrial.