El uso de CFDI sin efectos fiscales puede generar dudas, especialmente si estás empezando a emitir facturas o tienes operaciones que no implican deducciones para tu cliente. Este tipo de comprobante, identificado con la clave S01 ante el SAT, es útil en situaciones específicas y requiere atención para aplicarse correctamente.

En este post, aprenderás de forma clara y práctica qué es, cómo se utiliza la clave S01 sin efectos fiscales y qué implicaciones tiene tanto para el emisor como para el receptor. Esta información te ayudará a evitar errores fiscales y facilitar el cumplimiento ante el SAT.

¿Qué es el CFDI sin efectos fiscales (S01)?

El CFDI sin efectos fiscales es un tipo de comprobante que se emite con la clave S01, cuya principal característica es que no genera efectos fiscales para el receptor, es decir, no puede usarse para deducir gastos ni acreditar impuestos.

¿En qué consiste la clave S01 sin efectos fiscales?

Este tipo de factura sin efectos fiscales indica que un CFDI se emite únicamente con fines informativos o administrativos. Aunque el documento tiene validez fiscal, no permite al receptor deducirlo ni acreditar impuestos. Esta clave es útil en contextos donde el receptor:

- No tiene obligaciones fiscales.

- No necesita comprobar deducciones.

- No participa en una operación fiscalmente deducible.

¿Qué debe considerar el emisor?

Por su parte, el emisor sí debe considerar ese ingreso en su contabilidad, ya que sigue siendo acumulable para efectos fiscales. Es decir, el hecho de que no tenga efectos para el receptor no exime al emisor de cumplir con sus obligaciones ante el SAT. El emisor debe:

- Validar el régimen fiscal del receptor.

- Confirmar que el uso de CFDI sea compatible con ese régimen.

- Registrar correctamente el ingreso en su contabilidad.

Ejemplo práctico

Vendes productos a un cliente extranjero sin establecimiento en México (régimen 610). Como no podrá deducir la factura, emites el CFDI con la clave S01 sin efectos fiscales. El cliente no tiene obligaciones fiscales en el país, pero tú sí debes reportar ese ingreso.

¿Cuándo aplicar el uso de CFDI sin efectos fiscales (S01)?

El uso del CFDI sin efectos fiscales se aplica únicamente en operaciones que no generan deducción ni acreditación para el receptor. Para usarla correctamente, es importante identificar si el tipo de operación y el perfil del cliente cumplen con los criterios establecidos por el SAT:

1. Facturas al público en general

Cuando se emite un comprobante a nombre del RFC genérico (como el de público en general), ya que no se espera que el receptor haga deducciones fiscales con ese documento. Si vendes productos en mostrador y el cliente no solicita factura, generas una factura global al cierre del día con la clave S01.

2. Contribuyentes sin obligaciones fiscales

Si el receptor pertenece al régimen fiscal 610 (Residentes en el extranjero sin establecimiento en México) o 616 (Sin obligaciones fiscales), no está obligado a deducir ni acreditar gastos. Cuando exportas un producto a una persona física que reside en el extranjero, como pertenece al régimen 610, emites el CFDI con clave S01.

3. Comprobantes por operaciones no deducibles

Son documentos que no implican una transacción fiscal deducible, como devoluciones, descuentos, bonificaciones o simples comprobaciones administrativas sin implicación fiscal directa para el receptor. Si entregas mercancía en consignación y emites un CFDI de traslado sin venta, usas S01 porque es solo para control interno.

Checklist para saber cuándo aplicar la clave de uso CFDI sin efectos fiscales

| Pregunta | Respuesta esperada para aplicar S01 | ¿Aplica S01? |

| ¿Tienes los datos del receptor (RFC, régimen fiscal)? | Sí | Continuar |

| ¿El receptor pertenece al régimen 610 o 616? | Sí | ✅ Sí |

| ¿Es una factura global al público en general (RFC genérico XAXX010101000 o XEXX010101000)? | Sí | ✅ Sí |

| ¿La operación es solo informativa o administrativa? | Sí(devoluciones, cortesías, traslado, etc.) | ✅ Sí |

| ¿El receptor te confirmó que no deducirá ni acreditará esta factura? | Sí | ✅ Sí |

| ¿Verificaste que el uso del CFDI es compatible con el régimen fiscal del receptor? | Sí | ✅ Sí |

| ¿Ninguna de las anteriores aplica? | – | ❌ No, evalúa otro uso |

¿Qué regímenes fiscales pueden usar la clave S01?

No todos los contribuyentes pueden recibir un CFDI con la clave S01. El uso correcto depende del régimen fiscal del receptor, ya que el SAT valida esta relación al momento de emitir el comprobante.

Actualmente, solo dos regímenes fiscales están autorizados para recibir facturas con esta clave:

- Régimen 610: Residentes en el extranjero sin establecimiento permanente en México.

- Ejemplo: vendes servicios a una persona física que vive fuera del país y no tiene obligaciones fiscales en México.

- Régimen 616: Sin obligaciones fiscales.

- Ejemplo: emite una factura a una persona moral registrada únicamente para recibir depósitos, pero que no declara impuestos ni deduce gastos.

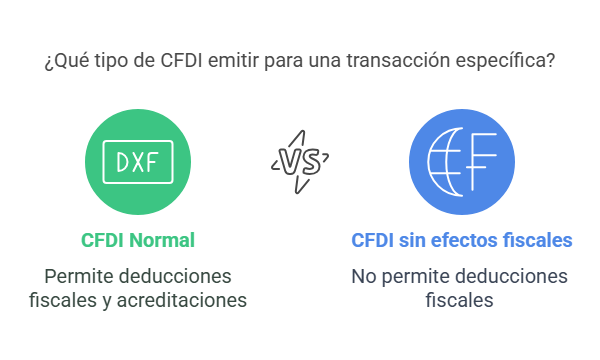

¿Cuáles son las diferencias entre un CFDI sin efectos fiscales y un CFDI normal?

Aunque ambos son comprobantes fiscales válidos, el uso del CFDI sin efectos fiscales se diferencia en varios aspectos clave de un CFDI normal. Conocer estas diferencias te permitirá emitir correctamente cada tipo de factura desde tu sistema de contabilidad integral:

1. Finalidad fiscal

- CFDI normal: se emite para operaciones que generan efectos fiscales tanto para el emisor como para el receptor. El receptor puede utilizarlo para deducir gastos o acreditar impuestos.

- CFDI sin efectos fiscales: se usa en operaciones que no generan efectos fiscales para el receptor. Es común en casos como facturas globales al público en general, CFDI de traslado, o cuando el receptor pertenece a regímenes sin obligaciones fiscales.

2. Deducibilidad para el receptor

- CFDI normal: permite al receptor deducir el gasto o acreditar impuestos, siempre que cumpla con los requisitos fiscales correspondientes.

- CFDI sin efectos fiscales: no permite deducción ni acreditación fiscal para el receptor. Se emite con fines informativos o administrativos.

3. Implicaciones para el emisor

- CFDI normal: el ingreso registrado es acumulable y debe ser reportado en las declaraciones fiscales del emisor.

- CFDI con clave S01: aunque no genera efectos fiscales para el receptor, el ingreso sí es acumulable para el emisor y debe ser incluido en su contabilidad.

4. Compatibilidad con el régimen fiscal

- CFDI normal: el uso del CFDI debe coincidir con el régimen fiscal del receptor, el cual el SAT valida automáticamente.

- CFDI con S01: solo debe aplicarse cuando el receptor pertenece a régimen 610 o régimen 616, o si se utiliza el RFC genérico.

5. Casos de uso típicos

- CFDI normal: ventas entre empresas, servicios profesionales, compras deducibles.

- CFDI sin efectos fiscales: facturas globales, CFDI de traslado, operaciones con extranjeros o comprobantes sin impacto fiscal.

Tabla Comparativa: CFDI con uso S01 sin efectos fiscales vs. CFDI normal

| Característica | CFDI normal | CFDI con clave S01 – Sin efectos fiscales |

| Finalidad fiscal | Genera efectos fiscales para el receptor (deducción o acreditación de impuestos). | No genera efectos fiscales para el receptor; es informativo o administrativo. |

| Deducibilidad para el receptor | Sí, permite deducir o acreditar impuestos. | No, no permite deducción ni acreditación de impuestos. |

| Acumulación para el emisor | Sí, el ingreso es acumulable para efectos fiscales. | Sí, el ingreso también es acumulable para el emisor. |

| Régimen fiscal del receptor | Compatible con diversos regímenes fiscales que permiten deducciones. | Limitado a regímenes como 610 (Residentes en el extranjero sin establecimiento permanente en México) y 616 (Sin obligaciones fiscales). |

| Uso del CFDI | Varía según la operación (por ejemplo, G01, G03, etc.). | S01 – Sin efectos fiscales. |

| Casos de uso comunes | Compras, gastos generales, inversiones, servicios profesionales, etc. | Facturas globales al público en general, CFDI de traslado, operaciones informativas o administrativas. |

| RFC del receptor | RFC específico del cliente. | RFC genérico: XAXX010101000 (nacionales) o XEXX010101000 (extranjeros). |

| Validación por el SAT | Requiere que el uso del CFDI sea compatible con el régimen fiscal del receptor. | También requiere compatibilidad; el SAT valida esta correspondencia. |

| Implicaciones en auditorías | Puede ser solicitado como comprobante deducible. | No se considera para deducciones; es informativo. |

Facilita el uso de CFDI sin efectos fiscales con Abaccor

El uso de CFDI sin efectos fiscales te permite documentar operaciones que requieren un comprobante formal, pero que no deben impactar tu situación fiscal. La clave está en identificar cuándo aplicarlo y seguir los lineamientos del SAT para evitar problemas y aprovechar sus beneficios administrativos.

Para hacerlo más fácil, Abaccor te ofrece una solución completa. Nuestro software de administración y contabilidad simplifica la emisión de facturas electrónicas y cuenta con módulos compatibles con CFDI 4.0. Además, puedes descargar e importar facturas, y gestionar tu información con catálogos actualizados de productos y clientes.

Simplifica tu facturación CFDI con Abaccor ¡Regístrate para usarlo de forma gratuita por 15 días!

Preguntas frecuentes (FAQ) sobre uso de CFDI sin efectos fiscales

¿Qué pasa si uso S01 con un cliente que sí puede deducir?

Si usas S01 con un cliente que sí puede deducir, el receptor no podrá usar la factura para deducir impuestos, lo que puede generar inconformidades o solicitudes de cancelación. Además, el SAT podría identificar una incongruencia entre el uso del CFDI y el régimen fiscal del receptor, lo que puede derivar en observaciones o rechazos.

¿El CFDI con S01 tiene validez fiscal?

Sí, el CFDI S01 tiene validez fiscal, pero es únicamente para el emisor. Aunque el receptor no pueda usarlo fiscalmente, el emisor debe incluir el ingreso en su contabilidad y reportarlo en sus declaraciones ante el SAT.

¿Puedo cambiar el uso del CFDI después de emitirlo con S01?

No es posible modificar el uso del CFDI una vez emitido. Si detectas que aplicaste la clave S01 por error, debes cancelar el comprobante y generar uno nuevo con el uso correcto, asegurándote de que sea compatible con el régimen fiscal del receptor.

Fotos vía Freepik.