Entre los distintos tipos de ingresos que las empresas manejan, los ingresos acumulables son de los más importantes, ya que representan un beneficio económico que puede destinarse a expansión, inversión o cumplimiento de obligaciones. Además, otro factor relevante es que el cálculo de estos recursos es la base para determinar el Impuesto Sobre la Renta (ISR).

En este post, conocerás qué son los ingresos acumulables, cuáles son sus principales fuentes para las empresas y la importancia de gestionarlos eficientemente. Entenderás por qué una declaración adecuada de estos ingresos es clave para optimizar la posición fiscal de tu negocio.

¿Qué son los ingresos acumulables?

Los ingresos acumulables son todas las entradas económicas que una empresa recibe en un año fiscal y que forman la base para calcular el Impuesto Sobre la Renta (ISR). Para que un ingreso sea considerado acumulable, debe ser efectivamente percibido, es decir, recibido en alguna de las siguientes formas:

Ejemplos de ingresos acumulables para personas morales

- Efectivo y crédito: dinero recibido directamente o mediante financiamiento.

- Ajustes anuales por inflación: correcciones contables que reflejan el impacto de la inflación en el poder adquisitivo del dinero.

- Servicios: ingresos derivados de la prestación de servicios profesionales o comerciales.

- Arrendamiento de bienes: rentas recibidas por alquilar bienes inmuebles, como casas o locales.

- Intereses: ganancias obtenidas de inversiones financieras o cuentas bancarias.

- Premios: dinero o bienes obtenidos en sorteos, rifas o concursos.

¿Cuál es la diferencia entre ingresos acumulables y no acumulables?

La principal diferencia entre ingresos acumulables y no acumulables radica en su tratamiento fiscal. Los ingresos acumulables son aquellos que el Sistema de Administración Tributaria (SAT) considera para calcular el ISR, mientras que los ingresos no acumulables son aquellos que, por ley, no se incluyen en este cálculo, como ciertas donaciones o indemnizaciones.

Ejemplo de ingreso acumulable

Si una empresa vende productos y recibe ingresos de $1,000,000, este monto se considera ingreso acumulable. Es decir, esta cantidad se suma al total de ingresos sujetos al cálculo del ISR. Este tipo de ingreso es típico de las operaciones comerciales y refleja la generación de recursos por actividades ordinarias de la empresa.

Ejemplo de ingreso no acumulable

Si una empresa recibe una indemnización de $500,000 de un seguro por un siniestro que afectó sus instalaciones, no se considera ingreso acumulable según la ley. Esto se debe a que las indemnizaciones se consideran recuperaciones de pérdidas y no ganancias derivadas de la actividad económica habitual de la empresa.

¿Para qué sirven los ingresos acumulables al declarar impuestos?

Los ingresos acumulables son importantes porque determinan la base gravable para el cálculo del Impuesto Sobre la Renta (ISR). Este concepto abarca todos los ingresos que una entidad recibe en el transcurso de su actividad económica, ya sea en efectivo, bienes, servicios, o créditos, y que son efectivamente percibidos durante el ejercicio fiscal.

Su importancia se debe a que estos ingresos:

- Definen la carga tributaria de la empresa, afectando su rentabilidad.

- Influyen en la planificación financiera, ya que un cálculo incorrecto puede generar pagos en exceso o sanciones.

- Deben declararse correctamente al final del año fiscal para evitar errores que afecten la contabilidad.

- Deben identificarse para garantizar precisión en la declaración y evitar problemas con la autoridad fiscal.

¿Cómo calcular los impuestos sobre los ingresos acumulables?

Para calcular los ingresos acumulables de una empresa en el periodo contable, sigue estos pasos:

1. Identifica los ingresos

Reúne todos los ingresos obtenidos durante el ejercicio fiscal, como las ventas, servicios prestados, intereses, rentas y ganancias de capital. Asegúrate de que cada tipo de ingreso esté claramente documentado con los comprobantes fiscales correspondientes.

Ejemplo

Una empresa de software tiene ingresos por ventas de software de $500,000, servicios de consultoría de $300,000 y rentas de oficinas de $200,000 durante el año fiscal. Además, recibe intereses por inversiones que suman $50,000. Todos estos ingresos están respaldados por los respectivos CFDI.

2. Suma todos los ingresos obtenidos

Una vez identificados los ingresos obtenidos durante el ejercicio fiscal, es importante que sumes todos los ingresos para saber cuál es el total de ingresos acumulables.

Ejemplo

- Ventas de software: $500,000

- Servicios de consultoría: $300,000

- Rentas de oficinas: $200,000

- Intereses de inversiones: $50,000

TOTAL DE INGRESOS BRUTOS: $1,050,000

3. Identifica los costos y gastos deducibles

Haz una lista de todos los costos y gastos que la empresa puede deducir legalmente, como la depreciación, el costo de bienes vendidos y gastos operativos.

Ejemplo

- Costo de bienes vendidos (software): $200,000

- Salarios: $250,000

- Arrendamiento de oficinas: $120,000

- Depreciación de equipos: $30,000

- Gastos de marketing: $50,000

4. Calcula el ingreso neto acumulable

Resta los costos y gastos deducibles del total de ingresos obtenidos. Esto te dará el ingreso neto acumulable o resultado fiscal, que es la base para el cálculo del Impuesto Sobre la Renta (ISR).

Ejemplo

- Ingresos brutos: $1,050,000

- Deducciones totales: $200,000 + $250,000 + $120,000 + $30,000 + $50,000 = $650,00

INGRESO NETO ACUMULABLE: $1,050,000 – $650,00 = $400,000

5. Aplica la tasa de ISR correspondiente

Consulta la tabla de ISR para identificar el rango en el que se encuentra la base gravable anual. Puedes encontrar esta información en el portal del Servicio de Administración Tributaria (SAT). Según el monto de los ingresos, aplica la cuota fija y el porcentaje correspondiente sobre el excedente.

Ejemplo

- Base gravable anual: $380,000

- Tasa ISR para empresas: 30%

Fórmula general

- ISR = Ingreso neto acumulable × 30%

- ISR a pagar: $380,000 × 30% = $114,000

TASAS APLICABLES

- Personas morales: aplican una tasa fija del 30% sobre su resultado fiscal.

- Personas físicas: la tasa varía entre 1.92% y 35%, según el monto de los ingresos.

6. Resta los pagos provisionales

Si la empresa ha realizado pagos provisionales de ISR durante el ejercicio fiscal, estos deben restarse del ISR determinado. Los pagos provisionales son anticipos del impuesto que se pagan periódicamente (mensual o trimestralmente) para evitar una carga fiscal elevada al final del año.

Ejemplo

- ISR determinado en el ejercicio: $114,000

- Pagos provisionales efectuados durante el año: $60,000

- ISR a pagar: $114,000 – $60,000 = $54,000

Si el resultado es negativo, significa que la empresa tiene un saldo a favor, el cual puede ser utilizado para compensaciones futuras o solicitar su devolución ante el SAT.

7. Documenta y revisa

Documenta meticulosamente todo el proceso y revisa que los cálculos sean precisos para asegurarte de cumplir con las normativas fiscales y evitar posibles errores o sanciones.

¿Cuáles son las implicaciones legales de no declarar correctamente los ingresos acumulables?

Las empresas que no declaran correctamente sus ingresos acumulables enfrentan consecuencias legales y posibles sanciones económicas. Por eso, es importante llevar una contabilidad financiera precisa y cumplir con la declaración oportuna de impuestos para evitar algunas de estas consecuencias:

1. Multas y sanciones monetarias

Las multas pueden ser fijas o representar un porcentaje de la cantidad no declarada. En México, las sanciones pueden oscilar entre $1,400 y $17,370 MXN por cada obligación omitida o no declara a tiempo. Además, el incumplimiento de otros requerimientos fiscales puede generar multas de hasta $30,730 MXN.

2. Recargos y actualizaciones

Si la declaración se realiza fuera del plazo sin haber realizado el pago correspondiente, se aplican recargos y actualizaciones sobre el impuesto debido. Estas cargas adicionales incrementan el costo financiero del incumplimiento y pueden afectar la estabilidad económica del negocio.

3. Impacto en el crédito

Las multas y sanciones también pueden afectar el historial crediticio de la empresa, dificultando la obtención de financiamiento o aumentando los costos de los préstamos existentes. Una mala reputación financiera puede limitar las oportunidades de inversión y expansión, afectando la competitividad del negocio en el mercado.

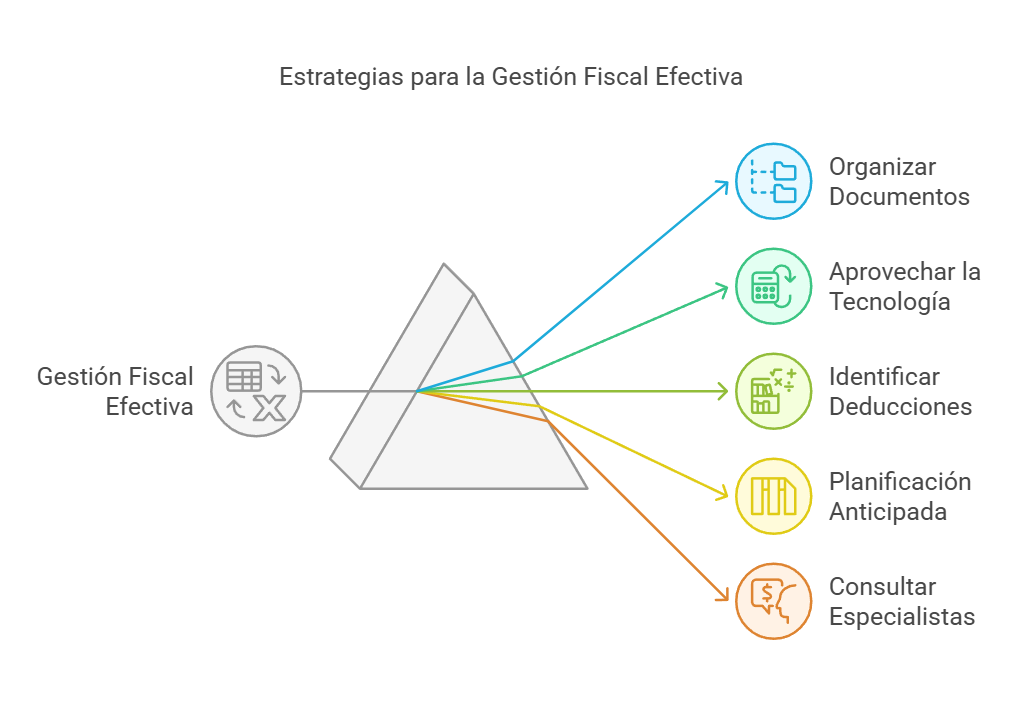

¿Cómo gestionar y planificar los ingresos acumulables de tu empresa?

La gestión y planificación fiscal efectiva es necesaria para todas las empresas que deseen optimizar la carga tributaria y cumplir con las regulaciones fiscales de manera eficiente. Estos son algunos consejos clave que pueden ayudarte a mejorar la administración de los ingresos acumulables y evitar problemas con la autoridad fiscal:

1. Organiza tus documentos fiscales

Mantener un orden meticuloso en la documentación fiscal es fundamental. Esto incluye facturas electrónicas, comprobantes de ingresos, recibos de nómina y estados de cuenta bancarios. Contar con un buen sistema de archivo, tanto físico como digital, facilita cualquier requerimiento del SAT o una posible auditoría.

2. Integra herramientas contables

Para mejorar la gestión y planificación fiscal, es recomendable utilizar un software contable que automatice el manejo de ingresos, gastos y declaraciones fiscales. Herramientas como Abaccor están diseñadas para cumplir con los requisitos del SAT, optimizando los procesos y reduciendo errores.

3. Identifica deducciones y beneficios fiscales aplicables

Aprovechar las deducciones fiscales y los estímulos que ofrece la legislación mexicana puede reducir considerablemente la carga impositiva. Estos beneficios pueden incluir gastos médicos, educativos e inversiones en investigación y desarrollo, entre otros.

4. Planea con anticipación

La planificación fiscal debe realizarse con antelación y no solo al cierre del año fiscal. Una estrategia fiscal proactiva permite distribuir ingresos y gastos de manera más eficiente, aprovechando oportunidades de optimización fiscal a lo largo del año.

5. Consulta con especialistas

Debido a la complejidad y el constante cambio de las leyes fiscales, contar con el apoyo de un experto fiscal es fundamental. Un asesor puede ayudarte a evitar errores costosos, optimizar la declaración de ingresos acumulables y representarte en caso de auditorías o disputas fiscales.

Organiza y gestiona tus ingresos acumulables con Abaccor

Los ingresos acumulables son ingresos importantes para cualquier empresa, ya que influyen directamente en la carga tributaria y en la disponibilidad de recursos para operaciones y expansión. Por esta razón, muchas empresas optan por utilizar sistemas de contabilidad integral que faciliten el registro y administración de ingresos y gastos.

Si buscas una herramienta fácil de usar y actualizada con las normativas del SAT, la mejor opción es Abaccor. Nuestro software contable simplifica y automatiza la gestión de ingresos acumulables, ofreciendo funcionalidades específicas para la generación de CFDI, cálculo de impuestos y la generación de reportes financieros precisos.

Explora cómo Abaccor simplifica tu contabilidad en poco tiempo ¡Regístrate para conocer más de forma gratuita por 15 días!

Preguntas frecuentes (FAQ) sobre los ingresos acumulables de una empresa

¿Qué estrategias pueden usar las empresas para minimizar el impacto fiscal de los ingresos acumulables?

Las empresas pueden aplicar diversas estrategias para reducir el impacto fiscal de sus ingresos acumulables, entre ellas:

- Aceleración de deducciones: consiste en adelantar gastos deducibles al año fiscal en curso para reducir la base imponible.

- Diferimiento de ingresos: implica posponer la recepción de ciertos ingresos al siguiente periodo fiscal, disminuyendo el ingreso acumulable del año actual.

¿Existen incentivos fiscales relacionados con ciertos tipos de ingresos acumulables?

En México, los incentivos fiscales relacionados con ciertos tipos de ingresos acumulables están diseñados para estimular diversas actividades económicas, especialmente en sectores estratégicos. Por ejemplo, la Ley de Ingresos de la Federación 2025 introduce varios estímulos que se pueden clasificar como ingresos acumulables para efectos del Impuesto sobre la Renta.

¿Qué documentos son necesarios para registrar los ingresos acumulables?

Para llevar un registro adecuado de los ingresos acumulables, las empresas deben contar con documentación detallada, como:

- Facturas y recibos de ingresos generados.

- Contratos de ventas o prestación de servicios.

- Comprobantes fiscales digitales por Internet (CFDI).

- Registros de ingresos en efectivo, bienes, servicios o créditos.

Fotos vía Freepik.

FOTO DE PORTADA