Los títulos y operaciones de crédito son fundamentales en la gestión financiera de cualquier empresa. Si alguna vez has firmado un pagaré, utilizado una tarjeta de crédito o recibido un cheque, ya has interactuado con estos instrumentos. Su función principal es facilitar transacciones y garantizar el cumplimiento de pagos en diferentes escenarios.

En este post, aprenderás cómo funcionan ambos instrumentos financieros, sus características clave, los tipos más utilizados y cuándo pueden usarse estratégicamente para tomar decisiones financieras informadas, gestionar recursos u obtener financiamiento para tu empresa.

Explora este glosario de términos fiscales y contables para mejorar la toma de decisiones en tu empresa.

¿Qué son los títulos y operaciones de crédito?

Para comprender este tema, es necesario diferenciar estos dos conceptos, ya que ambos desempeñan un papel clave en el sistema financiero:

¿Qué es un título de crédito?

Los títulos de crédito son documentos que representan un derecho de cobro. Su característica principal es que el derecho está vinculado al documento mismo. Esto significa que quien posee legítimamente el título puede exigir su pago, lo que garantiza seguridad en las transacciones financieras.

¿Qué son las operaciones de crédito?

Las operaciones de crédito son acuerdos financieros en los que una persona o empresa recibe dinero o recursos con la obligación de devolverlos en el futuro, generalmente con intereses. Este tipo de operaciones facilita el acceso a financiamiento, ya sea para consumo, inversión o expansión, promoviendo el desarrollo económico empresarial.

Ambos conceptos son esenciales en el ámbito financiero, ya que impulsan el flujo de capital y fomentan la circulación del dinero en la economía.

¿Cuáles son las características de un título de crédito?

Para que un título de crédito tenga validez y pueda utilizarse de manera adecuada, debe cumplir con ciertas características. Estas son esenciales, ya que garantizan su autenticidad y aseguran que el derecho que representan pueda ejercerse sin complicaciones.

Estas son algunas de las características que todo título de crédito debe cumplir para considerarse válido:

1. Legitimación

Solo el legítimo poseedor del título puede exigir su pago o el cumplimiento de lo establecido en el documento. Esto garantiza que los derechos asociados solo puedan ser reclamados por la persona o entidad autorizada, lo que brinda seguridad a las partes involucradas.

- Ejemplo: si alguien intenta cobrar un pagaré sin ser el beneficiario legítimo, el banco o la empresa no reconocerá su derecho, lo que evita fraudes y reclamaciones indebidas.

2. Incorporación

El derecho está vinculado directamente al documento, lo que implica que solo quien posee el título puede ejercer los derechos que este representa. Sin el documento físico o digital, el derecho no puede reclamarse, lo que refuerza la importancia de su conservación.

- Ejemplo: si se emite un cheque a nombre de una persona específica, solo el beneficiario podrá cobrarlo; sin el cheque físico, no se podría exigir el pago, lo que protege la integridad de la transacción.

3. Autonomía

Cada persona que adquiere el título de crédito tiene un derecho independiente y original sobre él. Esto significa que, aunque el título haya pasado por varias manos, cada nuevo poseedor tiene un derecho propio que no depende de los dueños anteriores.

- Ejemplo: si una empresa transfiere un pagaré a un tercero, ese nuevo dueño puede cobrarlo sin que importe el acuerdo original entre el emisor y el primer beneficiario.

4. Literalidad

Los derechos y obligaciones contenidos en un título de crédito son exactamente los que están expresados en el documento. Esto quiere decir que no se pueden agregar, modificar ni interpretar de forma distinta a lo que el título establece.

- Ejemplo: si en una letra de cambio se especifica que se pagarán 5,000 pesos en una fecha determinada, no se puede exigir un monto mayor ni un pago en otra fecha, lo que garantiza que las condiciones del acuerdo sean claras y respetadas.

¿Cuáles son las características de una operación de crédito?

Las operaciones de crédito permiten a personas y empresas acceder a financiamiento con ciertas condiciones establecidas. Estas condiciones pueden variar según el tipo de operación, pero en general comparten una serie de características. Estas son algunas de ellas:

1. Contrato formal

Todas las condiciones del crédito deben estar estipuladas en un contrato que especifique montos, tasas de interés, plazos y obligaciones. Este documento es clave para garantizar la seguridad jurídica entre las partes y definir claramente las responsabilidades del acreedor y el deudor.

- Ejemplo: si contratas una tarjeta de crédito, firmas un contrato con el banco que especifica el límite de crédito, las tasas de interés y los plazos de pago.

2. Garantías

Algunas operaciones requieren una garantía para respaldar el pago, ya sea un bien tangible (como una hipoteca o prenda) o un aval. Esto ofrece seguridad adicional al prestamista, reduciendo el riesgo de impago.

- Ejemplo: si solicitas un préstamo para comprar un auto, la entidad financiera puede pedir que el vehículo quede en garantía hasta que termines de pagarlo.

3. Costo financiero

El costo financiero incluye los intereses y comisiones generadas por el uso del crédito. Estos costos representan el precio que se paga por acceder al financiamiento y pueden variar según el tipo de operación y el perfil crediticio del solicitante.

- Ejemplo: si obtienes un crédito con una tasa de interés del 10 %, al final pagarás más del monto inicial prestado debido a los intereses generados.

4. Plazo de devolución

Se establece un período específico para devolver el dinero prestado, el cual puede ser a corto, mediano o largo plazo. Este plazo determina la periodicidad y el monto de los pagos, influyendo en la planificación financiera del deudor.

- Ejemplo: un préstamo personal a 12 meses significa que deberás devolver el dinero en un plazo de un año, cumpliendo con los pagos establecidos.

5. Riesgo crediticio

Antes de otorgar un crédito, las entidades financieras evalúan la capacidad de pago del solicitante. Dependiendo del nivel de riesgo, pueden ajustar la tasa de interés, exigir garantías adicionales o modificar otras condiciones para protegerse frente a posibles incumplimientos.

- Ejemplo: si un solicitante tiene un historial crediticio sólido, puede obtener mejores condiciones en su préstamo, como tasas de interés más bajas o plazos más flexibles.

6. Destino de los fondos

Los recursos obtenidos a través de una operación de crédito deben destinarse al fin acordado, ya sea inversión, consumo o adquisición de bienes. El uso adecuado del crédito garantiza que se cumpla el propósito original y reduce el riesgo de impago.

- Ejemplo: un crédito hipotecario solo puede usarse para comprar una vivienda, no para otros fines personales o comerciales.

7. Amortización

La amortización se refiere al plan de pagos establecido para devolver el dinero prestado junto con los intereses. Este plan puede contemplar cuotas mensuales, trimestrales o un solo pago al vencimiento, dependiendo del tipo de operación.

- Ejemplo: en un crédito automotor, debes pagar una cantidad fija cada mes hasta liquidar la deuda, incluyendo los intereses generados.

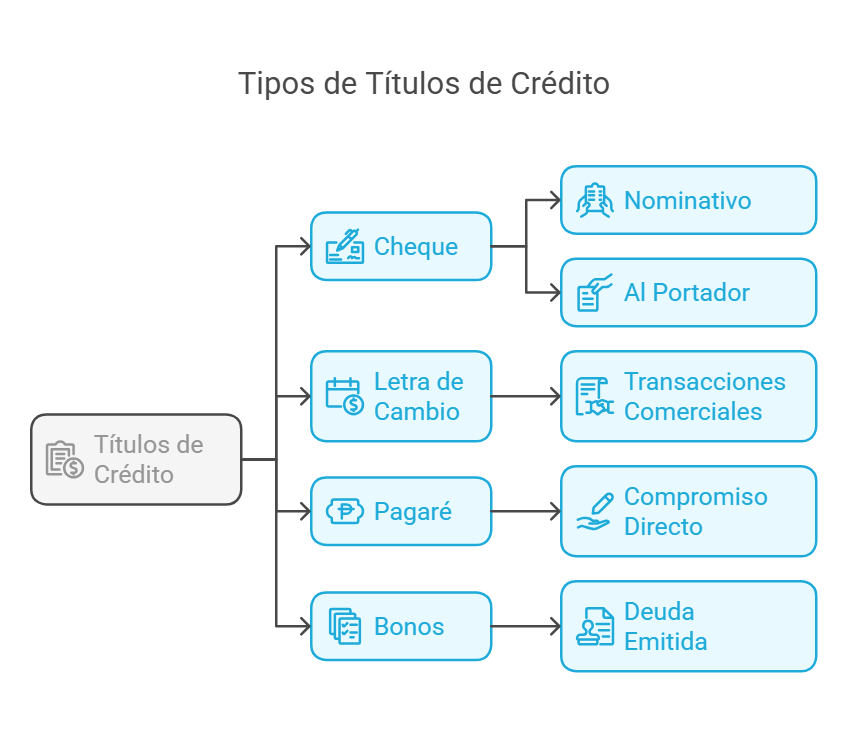

¿Cuáles son los tipos de títulos de crédito?

Existen varios tipos de títulos de crédito, cada uno con una función específica dentro del sistema financiero. Estos son los más comunes:

- Cheque: es una orden de pago en la que el titular de una cuenta bancaria autoriza a un beneficiario a retirar una cantidad de dinero. Puede ser nominativo, cuando está a nombre de una persona específica, o al portador, lo que significa que puede cobrarlo quien lo tenga en su poder.

- Letra de cambio: es un documento que obliga a una persona a pagar una cantidad de dinero a otra en una fecha determinada. Se usa comúnmente en transacciones comerciales que requieren pagos diferidos.

- Pagaré: es una promesa de pago en la que una persona se compromete a pagar a otra una cantidad de dinero en un plazo determinado. A diferencia de la letra de cambio, el compromiso de pago en el pagaré es directo y personal, lo que significa que el emisor asume la obligación sin la intervención de terceros.

- Bonos: son títulos de deuda emitidos por empresas o gobiernos. Funcionan como un préstamo en el que el comprador del bono presta dinero a la entidad emisora, que se compromete a devolver el capital junto con los intereses en un plazo determinado.

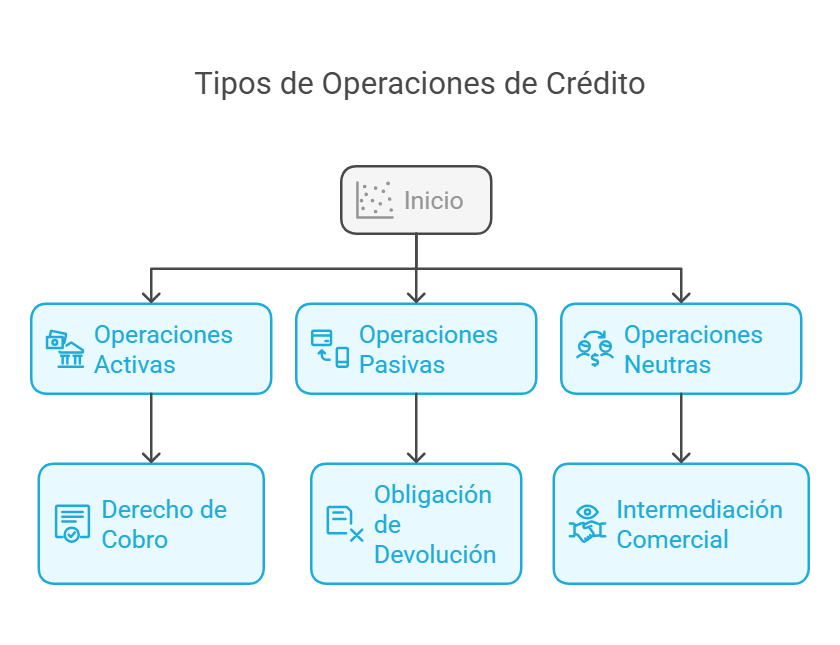

¿Cuáles son los tipos de operaciones de crédito?

Las operaciones de crédito se pueden clasificar en tres grandes categorías según la función que cumplen dentro del sistema financiero. Estos son algunas de ellas:

- Operaciones activas: son operaciones en las que una entidad financiera presta dinero a sus clientes y obtiene un derecho de cobro. El banco espera recuperar el dinero junto con los intereses, generando ingresos a partir de estos préstamos.

- Operaciones pasivas: se dan cuando el banco recibe dinero de sus clientes y debe devolverlo en el futuro. Este tipo de operaciones permite a las instituciones financieras obtener fondos, que luego utilizan para ofrecer créditos u otros productos financieros.

- Operaciones neutras o de servicios: en estas operaciones no hay un préstamo de dinero. La entidad financiera actúa como intermediaria en transacciones comerciales y obtiene ingresos por los servicios que presta, sin asumir riesgos crediticios.

Ejemplos de operaciones de crédito

Las operaciones de crédito están presentes en diversos aspectos del mundo empresarial. Estos ejemplos muestran cómo facilitan el acceso a financiamiento para cubrir necesidades financieras, impulsar inversiones o gestionar el capital de trabajo:

1. Préstamos bancarios

Una entidad financiera otorga una cantidad de dinero a un cliente, quien se compromete a devolver el monto principal más los intereses en un plazo determinado. Este tipo de operación se usa comúnmente para financiar proyectos, adquirir activos o cubrir necesidades operativas.

2. Pólizas de crédito

También conocidas como líneas de crédito, permiten al cliente disponer de fondos hasta un límite establecido por la entidad financiera. El cliente paga intereses únicamente por la cantidad utilizada y puede realizar disposiciones y amortizaciones dentro del plazo acordado.

3. Descuento de efectos comerciales

Las empresas obtienen liquidez anticipando el cobro de documentos, como letras de cambio o pagarés. La entidad financiera adelanta el importe de estos documentos, descuenta una comisión y asume el riesgo hasta su vencimiento, lo que permite a las empresas mantener su flujo de caja.

4. Créditos documentarios

Se utilizan principalmente en operaciones de comercio exterior. El banco garantiza el pago al exportador siempre que se cumplan ciertas condiciones documentarias, lo que brinda seguridad tanto al comprador como al vendedor y facilita transacciones internacionales.

5. Tarjetas de crédito

Este instrumento permite al titular realizar compras o disponer de efectivo hasta un límite preestablecido. El cliente debe reembolsar el monto utilizado junto con los intereses generados, lo que facilita el acceso a financiamiento inmediato para gastos planificados o imprevistos.

Simplifica la gestión financiera de tu empresa con Abaccor

Los títulos y operaciones de crédito son instrumentos financieros que representan confianza, respaldo y compromiso entre las partes involucradas. Su correcta aplicación fortalece la estabilidad económica de las empresas, permitiendo transacciones seguras y acceso a recursos cuando se necesitan.

Para gestionarlos de forma correcta, necesitas herramientas simples pero eficientes, y Abaccor es una de ellas. Con nuestro software contable, puedes llevar un control eficiente de los títulos y operaciones de crédito, garantizando que cada transacción se realice sin errores y facilitando la toma de decisiones informadas en la administración financiera.

Simplifica y automatiza la gestión administrativa con Abaccor ¡Regístrate para conocer más de forma gratuita por 15 días!

Preguntas frecuentes (FAQ) sobre títulos y operaciones de crédito

¿Cuál es la diferencia entre un título de crédito y una operación de crédito?

Un título de crédito es un documento que representa un derecho de cobro, como un cheque o un pagaré, mientras que una operación de crédito es un acuerdo en el que se presta dinero bajo ciertas condiciones, como un préstamo o una línea de crédito.

Un ejemplo de esta diferencia es que un pagaré es un título de crédito porque representa una promesa de pago, mientras que un préstamo bancario es una operación de crédito, ya que implica la entrega de dinero con la obligación de devolverlo.

¿Qué es la Ley General de Títulos y Operaciones de Crédito?

La Ley General de Títulos y Operaciones de Crédito es una legislación que regula estos instrumentos, definiendo sus características, requisitos y formas de uso. En México, esta ley establece las reglas para la emisión, transmisión y ejecución de estos instrumentos, lo que garantiza seguridad jurídica en su aplicación.

¿Qué riesgos están asociados a las operaciones de crédito?

Los principales riesgos asociados a las operaciones de crédito son:

- Riesgo de crédito: posibilidad de que el deudor no cumpla con sus obligaciones de pago.

- Riesgo de tasa de interés: variaciones en las tasas de interés que pueden afectar el costo del crédito.

- Riesgo de liquidez: dificultades para convertir activos en efectivo sin una pérdida representativa de valor.

Fotos vía Freepik.