Cuando una factura se emite sin haber recibido el pago, hay una duda frecuente: ¿usar forma de pago 99 o registrar otra clave? Ese detalle, que parece menor al momento de timbrar, termina en correcciones, cancelaciones de CFDI o inconsistencias fiscales si no se registra correctamente.

En este post te explicamos qué significa la forma de pago 99, en qué casos aplica el concepto de pago por definir, cómo se relaciona con PUE y PPD, y qué errores evitar. Con esta guía, tomarás decisiones más precisas al facturar y elegir correctamente los usos de CFDI desde el inicio.

¿Qué es la forma de pago 99 y qué significa “por definir”?

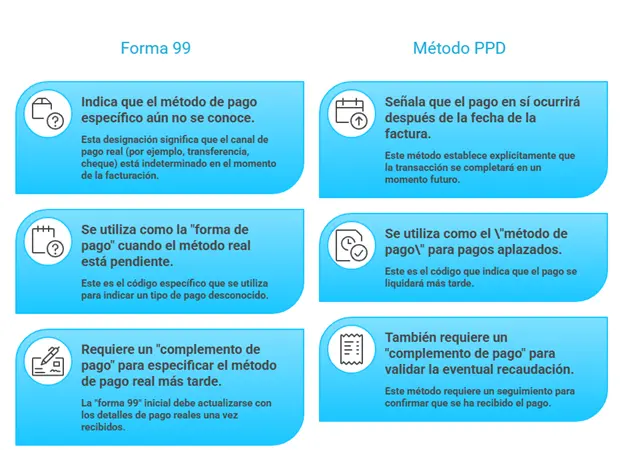

La forma de pago 99 significa “por definir” y se usa cuando se emite una factura sin haber recibido el pago. En ese caso, el SAT indica que debe registrarse junto con el método PPD para señalar que el cobro se realizará después.

La forma de pago 99 “por definir” no describe un medio de pago como transferencia o efectivo. En realidad, solo indica que ese dato aún no se conoce al momento de emitir la factura.

¿Qué implica el término “por definir” en una factura?

Para evitar confusiones, esta forma de pago se define en varios puntos:

- No es un tipo de pago real: no representa efectivo, tarjeta ni transferencia.

- Indica un cobro pendiente: el ingreso aún no se recibe al momento de facturar.

- Se completa después: el dato final se registra con un complemento de pago.

Algunos contribuyentes lo conocen como “método de pago 99”, aunque en realidad lo correcto es utilizar PPD como método y 99 como forma de pago. Esta combinación es la que valida el SAT cuando el cobro no se realiza en el mismo momento.

Ejemplo práctico

Imagina este escenario:

- Se emite una factura el día 1

- El cliente paga el día 15

- No se sabe si pagará por transferencia o cheque

En este caso, la factura debe registrarse de la siguiente manera:

- Método: PPD

- Forma: 99

Después, cuando se recibe el dinero, se emite el complemento con la forma real. Según el SAT, cuando una factura se emite sin recibir el pago, es obligatorio registrar el método PPD junto con la forma 99 “por definir”, y posteriormente emitir un complemento de pago para validar el cobro.

¿Cuál es la forma de pago 99 y cuándo se usa en facturación?

Si el ingreso no se obtiene al emitir la factura, la operación se registra como pendiente y se utiliza la clave 99 para indicar que el pago se definirá posteriormente. Estos son los casos en los que se usa la forma de pago 99 para facturación:

¿Cuándo usar la forma de pago 99?

- Venta a crédito: una empresa factura hoy y acuerda cobrar en 30 días. Por ejemplo, un servicio mensual que se paga al cierre del periodo.

- Pago en parcialidades: el cliente liquida en varias exhibiciones. Por ejemplo, una factura de $10,000 que se paga en 3 partes.

- Pago diferido: el cobro se programa para una fecha futura. Por ejemplo, un contrato donde el pago se realiza al finalizar el servicio.

- Servicios facturados antes de cobrar: la factura se emite al entregar el servicio, aunque el pago aún no llegue. Por ejemplo, una asesoría profesional que se liquida días después.

¿Cuándo no usar la forma de pago 99?

- Pago inmediato: se emite la factura y el cliente entrega el dinero en ese momento. Por ejemplo, una compra en tienda con pago en efectivo al instante.

- Transferencia en el momento: el cliente realiza la transferencia mientras se genera la factura. Por ejemplo, al enviar el comprobante de transferencia justo antes de recibir el CFDI.

- Cobro con tarjeta al instante: el pago se procesa con terminal al emitir la factura. Por ejemplo, pago con tarjeta en el punto de venta en ese mismo momento.

En estos casos, usar la forma de pago 99 por definir no corresponde, ya que el medio de pago ya es conocido.

¿Cuál es la diferencia entre forma de pago 99 y método de pago 99?

Muchos errores en CFDI aparecen porque la “forma de pago” y el “método de pago” se llenan como si fueran lo mismo. Sin embargo, cada uno responde a un momento distinto dentro de la operación: uno se relaciona con el medio de pago y el otro con el momento en que se recibe el dinero.

Esa diferencia es la que determina si la factura queda correctamente registrada o si después requiere ajustes. Observa las diferencias en la siguiente tabla:

Diferencias: forma de pago vs. método de pago

| Concepto | Qué define dentro del CFDI | Momento en que se registra | Impacto en la factura | Relación con el SAT |

| Forma de pago | Medio con el que se liquida | Al emitir o al complementar pago | Determina cómo se documenta el cobro | Debe coincidir con el pago real |

| Método de pago | Momento en que se recibe el pago | Al emitir la factura | Define si habrá complemento de pago | Regula el uso de PUE o PPD |

Usos de forma de pago 99 y método de pago PUE y PPD

Para entender mejor cómo aplicar la forma de pago 99 y los métodos de pago, conviene revisar los siguientes casos prácticos:

- Forma de pago 99 (registro del medio): el cliente hace el pago mediante transferencia días después de la factura. En este caso, el dato se registra hasta emitir el complemento correspondiente.

- Método de pago PUE (momento inmediato): el cliente paga en el mismo instante en que se realiza la operación. Por ello, no es necesario emitir un complemento de pago posterior.

- Método de pago PPD (momento posterior): el cliente liquida el monto después de emitir la factura. En consecuencia, es obligatorio registrar el pago más adelante mediante un complemento.

¿Cómo actualizar una factura emitida con forma de pago “por definir”?

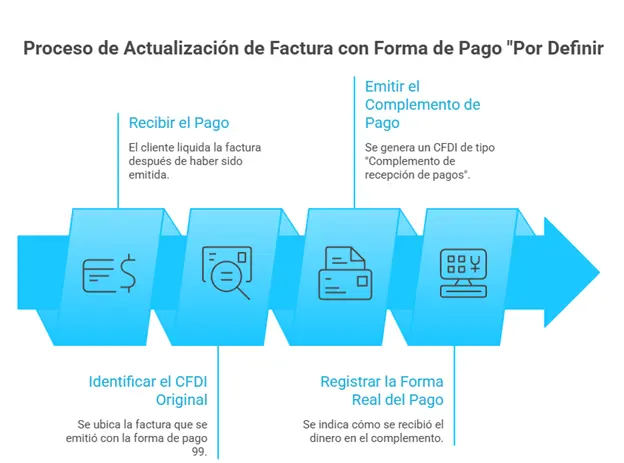

Una factura con forma de pago 99 no se corrige ni se reemplaza. El registro se completa mediante un complemento de pago cuando el dinero se recibe. En estos casos, lo que falta no es la factura, sino el registro del cobro dentro del CFDI.

Por ello, el proceso no implica modificar el comprobante original, sino añadir la información en el momento adecuado. Sigue estos pasos para completar correctamente el registro:

1. Recibe el pago

El cliente liquida la factura después de haber sido emitida, lo que marca el inicio del registro fiscal del cobro.

- Ejemplo: se emite una factura el día 1 por un servicio y el cliente paga el día 15 mediante transferencia.

- Contexto: la factura sigue registrada como forma de pago 99, ya que el cobro aún no se ha documentado ante el SAT.

2. Identifica el CFDI original

Se debe ubicar la factura emitida con la forma de pago 99, ya que el complemento debe vincularse directamente con ese comprobante.

- Ejemplo: se ingresa al sistema de facturación (portal del SAT o software autorizado) y se busca el UUID de la factura emitida el día 1.

- Contexto: el UUID funciona como referencia única y, sin este dato, no es posible relacionar correctamente el pago con la factura original.

3. Emite el complemento de pago

Se genera un CFDI de tipo “Complemento de recepción de pagos” desde el mismo software contable donde se emitió la factura.

- Ejemplo: en el portal del SAT o en el sistema de facturación, se selecciona la opción “Emitir complemento de pago”, se vincula el UUID y se registra el monto recibido.

- Contexto: en este punto se documenta oficialmente el cobro ante el SAT, ya que el complemento no sustituye la factura, sino que la complementa.

4. Registra la forma real del pago

Dentro del complemento se indica cómo se recibió el dinero, es decir, la forma de pago definitiva.

- Ejemplo: si el cliente paga mediante transferencia, se registra ese medio en lugar de la clave 99.

- Contexto: aquí se sustituye el concepto de pago por definir por la forma real del pago, quedando registrado dentro del complemento.

¿Qué pasa si no se hace este proceso?

Cuando no se emite el complemento, la operación queda incompleta desde el punto de vista fiscal, lo que genera:

- Inconsistencias o discrepancias fiscales: el ingreso aparece facturado, pero sin registro de cobro.

- Problemas en deducción: el cliente puede tener dificultades para validar ese gasto.

- Desorden en contabilidad: no hay coincidencia entre facturación y pagos recibidos.

Organiza tus facturas y evita errores con la forma de pago 99

La forma de pago 99 se utiliza cuando emites una factura, pero aún no has recibido el pago. Si la aplicas correctamente, te ayuda a mantener orden entre lo que facturas y lo que realmente cobras, evitando cancelaciones, ajustes o posibles observaciones fiscales.

En Abaccor, hacemos más fácil la facturación con nuestro software contable que centraliza tu información fiscal, te ayuda a visualizar facturas y complementos de pago en un solo lugar, y se integra con el SAT para facilitar la administración de tus CFDI.

Mantén tus CFDIs organizados y evita errores de facturación. ¡Regístrate y prueba Abaccor por 15 días gratis!