Cerrar el mes y encontrar diferencias entre la contabilidad y el estado de cuenta bancario retrasan reportes y dejan errores que ningún equipo contable quiere arrastrar al siguiente corte. Para hacer una conciliación bancaria tienes que comparar tus movimientos bancarios con tu libro contable y comprobar que todo coincide.

Según ACFE, el 51% de los fraudes ocupacionales ocurre por ausencia de controles internos o por anulación de controles ya existentes. En este post vas a ver qué es una conciliación bancaria, la estructura de la conciliación bancaria, cómo hacerla paso a paso, qué errores revisar y ejemplos prácticos.

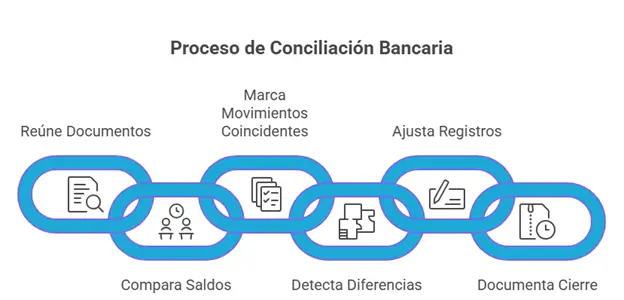

Cómo hacer una conciliación bancaria: paso a paso

La forma correcta de hacer una conciliación bancaria es comparar el extracto bancario con el libro contable del mismo periodo, revisar qué movimientos coinciden, separar las diferencias y registrar los ajustes que falten hasta llegar a un saldo conciliado.

Aquí te explicamos paso a paso cómo hacerlo:

1. Reúne los documentos del mismo periodo

Antes de revisar cifras, junta el extracto bancario, el libro mayor o libro diario, los comprobantes de ingresos y gastos, y la conciliación anterior si ya existe. Recuerda que trabajar con fechas mezcladas genera diferencias desde el inicio y complica la revisión.

- Ejemplo: si vas a conciliar marzo, usa el estado de cuenta del 1 al 31 de marzo y el auxiliar contable de ese mismo rango. Si tomas movimientos del 2 de abril, el saldo ya no va a coincidir.

2. Compara el saldo inicial y el saldo final

El siguiente paso es revisar si el saldo de apertura y el saldo de cierre parten del mismo corte contable. Esta comparación da una primera señal para saber si la diferencia viene del periodo revisado o de una discrepancia que ya venía de antes.

- Ejemplo: el banco muestra un saldo inicial de $85,000 y tus libros arrancan con $79,000. Antes de revisar movimiento por movimiento, verifica la conciliación anterior porque la diferencia puede venir del periodo previo.

3. Marca los movimientos que sí coinciden

Después, compara uno por uno los ingresos, pagos, transferencias, cargos y abonos, y marca de inmediato lo que ya coincide en fecha, concepto e importe. Así organizas todos los documentos que debes revisar y puedes concentrarte en las partidas que necesitan análisis.

- Ejemplo: una transferencia a proveedor por $12,500 registrada el 18 de mayo aparece igual en el extracto y en contabilidad. Esa partida ya queda validada y sale de la revisión.

4. Detecta las diferencias y clasifícalas

Cuando un movimiento no coincide, debes separarlo por tipo. Algunos de los casos más frecuentes son los depósitos en tránsito, cheques pendientes, comisiones bancarias, intereses, errores de captura, registros duplicados o cargos no reconocidos. Cuando clasificas cada diferencia, ahorras tiempo al momento de corregir.

- Ejemplo: registraste una venta por $8,000 el 30 de junio, pero el banco la abonó el 1 de julio. Esa diferencia entra como depósito en tránsito, no como error contable.

5. Ajusta los registros contables necesarios

Con las diferencias clasificadas, registra los ajustes que faltan en libros: comisiones, IVA, intereses, devoluciones, correcciones de importe o asientos mal capturados. El objetivo no es forzar cifras, es más bien dejar respaldo de por qué el saldo final ya coincide.

- Ejemplo: el banco cargó una comisión de $350 más IVA y ese gasto no estaba en contabilidad. Aquí corresponde registrar el asiento para actualizar el saldo contable.

6. Documenta el cierre de la conciliación

Cuando ya tienes el saldo conciliado, deja evidencia del resultado, las partidas pendientes y la fecha de revisión. También anota quién hizo la conciliación y qué movimientos quedaron abiertos para el siguiente corte, así tienes un respaldo que ordena el seguimiento y facilita las revisiones futuras.

- Ejemplo: al cierre del mes de abril, queda pendiente un cheque por $4,200 que aún no cobra el proveedor. Esa partida se documenta y se revisa otra vez en mayo.

👉 Aprende sobre los tipos de delitos fiscales y qué situaciones debes tener bajo control para evitar riesgos que afecten tu negocio.

¿Qué es una conciliación bancaria y para qué sirve?

La conciliación bancaria es el proceso de comparar los movimientos del banco con los registros contables del negocio para comprobar que ambos coinciden y corregir diferencias a tiempo. Sirve para revisar saldos, validar cargos y abonos, y dejar respaldo del cierre de cada periodo.

Hay una razón para prestarle atención: en una encuesta de Payhawk a líderes financieros, el 28% mencionó el tiempo perdido en reconciliaciones como uno de sus principales problemas, mientras que el 29% señaló el error humano.

¿Cuál es la estructura de la conciliación bancaria?

La estructura de la conciliación bancaria reúne todos los datos que necesitas para comparar el saldo del banco con el saldo contable. Con esta base, puedes revisar diferencias, documentar ajustes y cerrar el periodo con respaldo.

Estos son los elementos que debes incluir:

- Periodo conciliado

- Número de cuenta o referencia

- Saldo según banco

- Saldo según libros

- Movimientos coincidentes

- Cargos y abonos pendientes

- Comisiones e intereses

- Ajustes contables

- Diferencia detectada

- Saldo final conciliado

- Fecha y responsable de revisión

Ejemplo de estructura de conciliación bancaria

Imagina una empresa que vende productos de limpieza a oficinas y restaurantes, y su equipo contable necesita hacer una conciliación bancaria. Aquí te mostramos cómo organizar los datos y explicar cada diferencia en la última columna para mantener el seguimiento del cierre.

| Concepto | Según banco | Según libros | Diferencia | Observación / ajuste |

| Saldo inicial | $80,000 | $80,000 | $0 | Coincide |

| Depósito del 15 de mayo | $12,000 | $12,000 | $0 | Coincide |

| Pago a proveedor | $7,500 | $7,500 | $0 | Coincide |

| Comisión bancaria | $450 | $0 | $450 | Falta registrar comisión |

| Transferencia recibida | $5,000 | $5,000 | $0 | Coincide |

| Cheque pendiente de cobro | $0 | $4,200 | $4,200 | Sigue pendiente en banco |

| Saldo final antes de ajuste | $85,400 | $89,150 | $3,750 | Hay diferencia por revisar |

| Ajuste por comisión bancaria | — | -$450 | — | Se registra en contabilidad |

| Saldo conciliado final | $85,400 | $88,700 | $3,300 | Queda cheque pendiente |

Nota: En este caso, la diferencia final corresponde al cheque pendiente de cobro. Por eso, no se trata de un error contable, sino de una partida identificada para revisar en el siguiente periodo.

¿Por qué es importante hacer una conciliación bancaria si tienes un negocio?

Hacer conciliaciones bancarias en tu negocio te ayuda a detectar errores antes del cierre contable, revisar el efectivo del negocio y frenar omisiones que luego son más difíciles de corregir.

Cuando haces esta revisión de forma periódica:

- Revisas el control de caja y del flujo de efectivo.

- Corriges errores contables antes del cierre mensual.

- Dejas un respaldo útil para auditoría y revisiones posteriores.

- Ordenas registros que luego se usan en obligaciones fiscales.

- Detectas diferencias temporales, duplicados y omisiones antes de que crezcan.

- Refuerzas el control interno con una revisión más constante de la cuenta bancaria.

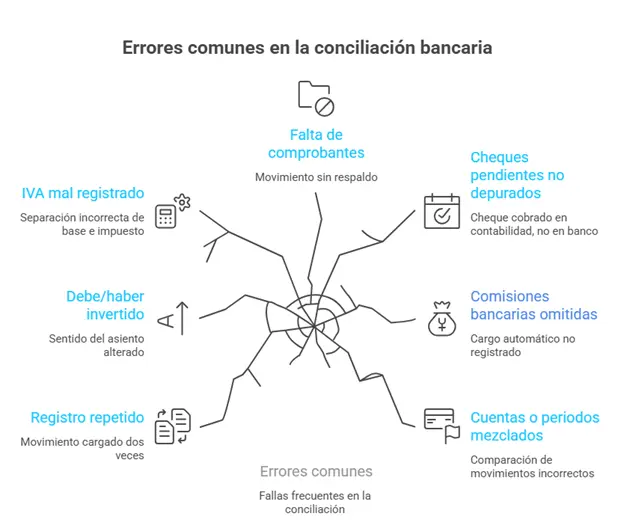

¿Qué errores aparecen al conciliar una cuenta bancaria?

Los errores más comunes al conciliar una cuenta bancaria son repetir movimientos, invertir cargos y abonos, omitir comisiones, revisar periodos distintos o mezclar cuentas que no corresponden.

Aquí te mostramos cuáles son los errores más comunes al conciliar una cuenta bancaria en tu negocio:

1. Registro repetido

Un error de registro repetido ocurre cuando un ingreso o un pago se carga dos veces en libros, es decir, el banco muestra un solo movimiento, pero la contabilidad refleja dos.

- Ejemplo: una transferencia de $9,800 al proveedor aparece una vez en el estado de cuenta y dos veces en el libro mayor.

2. Debe/haber invertido

El debe/haber invertido ocurre cuando un movimiento se registra en el lado contrario del asiento contable, lo que cambia el saldo final aunque el importe sea correcto.

- Ejemplo: una comisión bancaria se registró como abono cuando en realidad era un cargo.

3. IVA mal registrado

El IVA mal registrado ocurre cuando el total del movimiento coincide, pero la separación entre base e impuesto queda mal registrada. Este error genera diferencias en la revisión contable, aunque el pago o cobro parezca correcto.

- Ejemplo: una factura de $12,100 se registró con IVA de $1,100 en lugar de $2,100.

4. Falta de comprobantes

La falta de comprobantes ocurre cuando existe un movimiento bancario, pero no hay facturas, tickets o soportes que respalden su origen. En estos casos, la revisión se detiene hasta confirmar a qué corresponde el cargo o abono.

- Ejemplo: aparece un retiro de $1,500 en el banco y no existe ticket ni factura que lo respalde.

5. Cheques pendientes no depurados

Este error ocurre cuando el cheque ya salió en contabilidad, pero el proveedor todavía no lo cobra. Mientras no aparezca en el extracto bancario, debe quedar identificado como una partida pendiente.

- Ejemplo: en libros ya figura un cheque por $4,200, pero en el extracto bancario aún no aparece cobrado.

6. Comisiones bancarias omitidas

Las comisiones bancarias omitidas aparecen cuando el banco hace cargos automáticos que no se registran en contabilidad. Si nadie los captura, el saldo contable queda por encima del saldo bancario.

- Ejemplo: el banco descontó $350 por manejo de cuenta y ese cargo no entró en contabilidad.

7. Cuentas o periodos mezclados

Este error ocurre cuando se comparan movimientos de meses distintos o de otra cuenta bancaria. En ese caso, la conciliación pierde precisión porque los saldos no parten del mismo periodo.

- Ejemplo: se intenta conciliar mayo con un extracto que ya trae cargos del 2 de junio, o se mezcla la cuenta operativa con la de nómina.

👉 Conoce cómo funcionan los estímulos fiscales, cuándo aplican y qué debes cuidar para usarlos con mejor control.

Evita errores bancarios antes del cierre mensual con Abaccor

Cerrar el mes con diferencias entre el banco y la contabilidad complica la revisión financiera, retrasa decisiones y deja pendientes que después toman más tiempo resolver. La conciliación bancaria te ayuda a revisar esas diferencias, registrar ajustes y mantener un mejor control sobre lo que ingresó y egresó de la cuenta.

Pero para hacer una conciliación bancaria, necesitas orden y seguimiento. Con Abaccor tienes facturación y contabilidad en un solo software contable, lo que te ayuda a llevar una operación más organizada, revisar movimientos, documentar ajustes y mantener un control financiero más sólido.

👉 ¡Regístrate y prueba Abaccor sin costo por 15 días para tener el control total de tu contabilidad y evitar riesgos fiscales en tu negocio!