Muchos negocios reciben un anticipo y, aunque parezca algo sencillo, al momento de facturarlo empiezan las dudas: ¿es ingreso?, ¿lleva IVA?, ¿cómo lo relaciono después? Y ahí es cuando pueden cometerse errores que terminan complicando la contabilidad de la empresa.

En este post aprenderás cómo funciona el CFDI por aplicación de anticipo, cómo aplicarlo a la factura final y qué debes evitar para no duplicar IVA o generar comprobantes incorrectos. Todo explicado con ejemplos y situaciones reales que pueden ocurrir al emitir tus comprobantes fiscales.

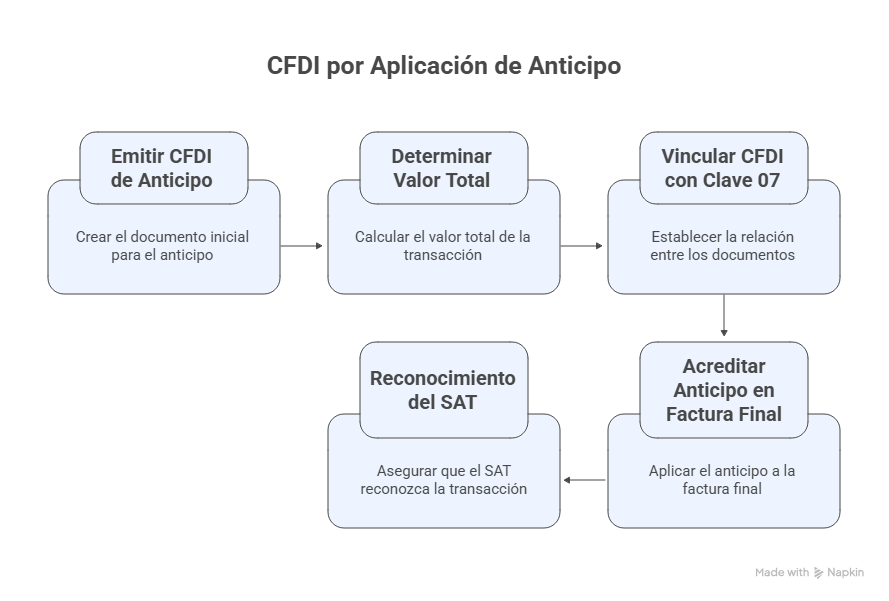

¿Qué es un CFDI por aplicación de anticipo y cómo se aplica en una factura?

El CFDI por aplicación de anticipo es el comprobante fiscal que permite descontar un anticipo previamente facturado dentro de la factura final. Su función es evitar que cobres IVA dos veces y asegurar que el SAT reconozca que ese pago ya estaba registrado desde el inicio de la operación.

Este tipo de CFDI se utiliza cuando ya emitiste un CFDI de anticipo, conoces el valor total de la operación y necesitas vincular ambos comprobantes con la clave 07 – “Aplicación de anticipos”. Con esta relación, el SAT entiende que ese anticipo está siendo acreditado en la factura final.

¿Cuál es la diferencia entre anticipo, pago y parcialidad?

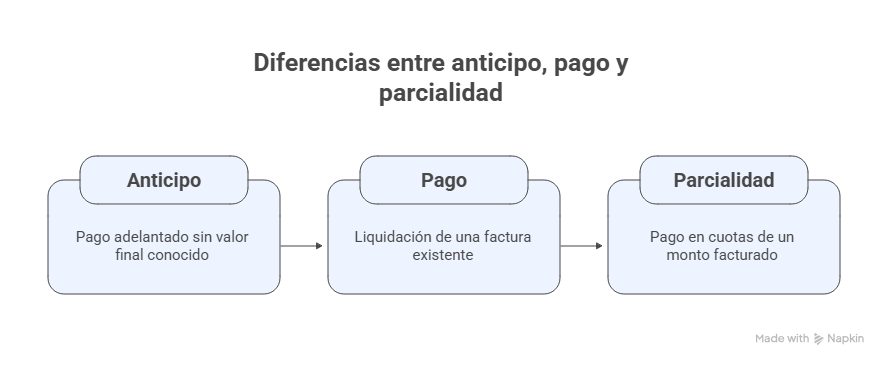

Antes de avanzar, es importante distinguir anticipo, pago y parcialidad, porque muchas empresas o profesionales los confunden y terminan emitiendo el CFDI equivocado. Aquí te ayudamos con una explicación clara:

1. Anticipo

Es un pago adelantado sin conocer aún el valor final del producto o servicio.

- Ejemplo: “Te deposito $3,000 para comenzar, luego vemos el total.”

Aquí sí corresponde una factura por anticipo.

2. Pago

Es el dinero que el cliente entrega para liquidar una factura que ya existe.

- Ejemplo: emitiste la factura por $8,000 y luego te pagan esos $8,000.

Aquí no se usa anticipo, solo complemento de pago si aplica.

3. Parcialidad

Ocurre cuando el cliente paga por partes un monto que ya conoces y ya facturaste.

- Ejemplo: Total $12,000 → el cliente paga $4,000 cada mes.

Aquí se usa pago en parcialidades o diferido (PPD), no anticipo.

¿Cuándo el SAT sí lo considera anticipo y cuándo no?

Ahora que la diferencia entre anticipo, pago y parcialidad está clara, tienes que aprender cuándo el SAT reconoce un pago como anticipo y cuándo no. Aquí te lo explicamos de forma sencilla:

✔️ El SAT sí lo considera anticipo cuando

- El cliente paga antes de conocer el monto final.

- No existe una factura previa al pago.

- El total del producto o servicio aún no está definido.

❌ El SAT NO lo considera anticipo cuando

- Ya hay un contrato con precio pactado.

- Ya emitiste una factura del total de la operación.

- El pago es una parcialidad (PPD) de un monto conocido.

¿Cómo hacer una factura de anticipo?

Para emitir un CFDI de anticipo válido, debes registrar los datos obligatorios que exige el SAT y usar los códigos correctos que faciliten después la aplicación de anticipos de forma fiscalmente correcta. Sigue estos pasos para crear una factura de anticipo a clientes bajo las reglas del CFDI 4.0:

1. CFDI de anticipo inicial: forma de pago, método y claves SAT

La factura por anticipo siempre se emite como un CFDI de tipo Ingreso, porque estás recibiendo dinero. Para registrarla correctamente, estos son los elementos obligatorios:

1. Formas de pago

La forma de pago indica cómo recibiste el dinero: transferencia, efectivo, tarjeta, depósito, etc. El SAT tiene un catálogo oficial y debes elegir exactamente la forma en que recibiste el anticipo.

- Ejemplo: si el cliente te depositó, usas la forma de pago “03 – Transferencia electrónica”.

2. Método de pago

El método de pago indica cómo se va a liquidar la venta, si en un solo pago o en partes. Para anticipos, el método debe ser:

- PUE = Pago en Una Exhibición

Esto significa que el anticipo fue cubierto en su totalidad, aunque el monto final del proyecto aún no se haya definido.

3. Clave de producto o servicio

El SAT no permite escribir cualquier concepto, así que cada factura debe llevar un código que represente lo que se está cobrando. Para anticipos, el SAT asigna una clave especial:

- 84111506 – Servicios de facturación

Este código representa pagos recibidos por adelantado. Aunque el anticipo sea para otro tipo de producto o servicio, siempre se debe usar esta clave genérica.

4. Clave de unidad

El CFDI también exige indicar la “unidad” en que se vende algo: pieza, hora, servicio, etc. Para anticipos, el SAT pide utilizar:

- ACT = Actividad

Esta unidad indica que el anticipo no está ligado aún a una cantidad de productos o servicios específicos. Es un pago adelantado sin detalle final.

5. Descripción

La descripción debe dejar claro que se trata de un anticipo y que el monto final aún está por determinarse.

- Ejemplo: “Factura de anticipo por $5,000 correspondiente al inicio del proyecto; monto final pendiente por definir”

6. Impuestos

Este es el punto que más confusiones genera porque el anticipo sí causa IVA, ya que se trata de un ingreso. Luego, cuando emitas la factura final, ese documento también generará IVA. Por eso es tan importante vincular ambos CFDI con la clave de relación correcta para evitar duplicarlo.

💡Consulta nuestra guía sobre los usos del comprobante fiscal 4.0 para conocer qué uso de CFDI elegir en cada operación.

¿Qué debe llevar la descripción de la factura final para aplicar el anticipo?

Para que después puedas realizar la aplicación de anticipos sin errores, la descripción en la factura de anticipo debe incluir esta información:

- Monto recibido.

- Para qué se recibió (si se conoce).

- Fecha o referencia del pago.

- Nota clara de que el monto final aún no se conoce.

Ejemplo: “Anticipo por $5,000 para proyecto pendiente de cotización final”.

¿Cómo evitar duplicar el IVA sin darte cuenta?

Cuando aprendes cómo facturar un anticipo, es común pasar por alto que el IVA se puede generar dos veces si no haces la relación adecuada:

- Primero, en la factura de anticipo

- Después, en la factura final

Para evitarlo:

- El anticipo sí genera IVA, porque estás recibiendo dinero.

- La factura final también genera IVA, ya que representa el valor total del servicio o producto.

- Para no duplicar el impuesto, usa la clave de relación “07 – Aplicación de anticipos” al vincular ambos CFDI. Esto le indica al SAT que el anticipo ya fue cobrado y no debe volver a calcularse el IVA sobre ese monto.

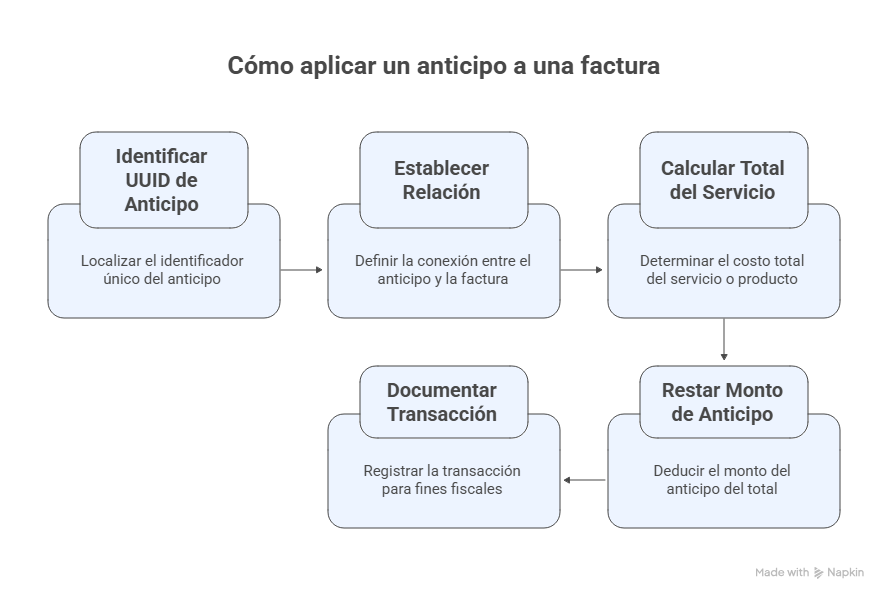

¿Cómo aplicar un anticipo a una factura?

Aplicar un anticipo a una factura final significa descontar el monto que ya recibiste y dejar evidencia fiscal de que ese pago forma parte del total acordado. Este proceso evita duplicar impuestos y cierra la operación correctamente ante el SAT.

Para aplicar un anticipo a una factura, el CFDI final debe incluir:

- El identificador único universal (UUID) del anticipo previamente emitido

- La relación fiscal correcta, es decir, la clave “07 – Aplicación de anticipos”

- El monto total del servicio o producto

- El monto del anticipo restado del total

Este proceso deja todo el registro fiscal ordenado y evita errores como cobrar el IVA dos veces por la misma operación. Así, se cumple con lo establecido para el CFDI por aplicación de anticipo según las reglas del SAT.

Ejemplo

Facturas $20,000 + IVA por un proyecto, pero ya recibiste un anticipo de $5,000 + IVA. Al emitir la factura final, incluyes el UUID del CFDI de anticipo, aplicas la relación 07 y restas los $5,000. El IVA solo se calcula sobre el total, no dos veces.

💡Explora nuestra guía de uso de CFDI sin efectos fiscales S01 para casos en los que requieras comprobar operaciones sin impacto fiscal.

¿Qué pasa si cambia la forma de pago?

Cuando el anticipo se paga por un medio (por ejemplo, transferencia) y el pago final se realiza con otro (como tarjeta), el CFDI final debe reflejar la forma de pago correspondiente al monto más alto. Esta regla mantiene coherencia fiscal en la aplicación de anticipos en forma de pago.

Ejemplo

Un cliente entrega un anticipo de $3,000 por transferencia y al finalizar el proyecto el total es de $12,000. Al emitir la factura final:

- Se registra el total: $12,000

- Se vincula el CFDI de anticipo previamente emitido

- El sistema resta automáticamente los $3,000 del anticipo

- El cliente solo paga los $9,000 restantes

Así, la operación queda aplicada en el CFDI por aplicación de anticipo, con la forma de pago correcta.

¿Qué formas existen para manejar un anticipo ante el SAT?

Cuando recibes un anticipo y más adelante conoces el valor final del proyecto, el SAT permite dos maneras distintas de regularizar esa operación. Ambas son válidas, pero funcionan de forma diferente y te conviene elegir la que mejor se adapte a tu caso.

Las dos formas reconocidas por el SAT son:

- Método 1: Anticipo → Factura total → Nota de crédito

- Método 2: Anticipo → Remanente (sin nota de crédito)

| Método | ¿En qué consiste? | ¿Cuándo usarlo? | Documentos que genera |

Anticipo → Factura total → Nota de crédito | — Emites un CFDI por anticipo — Generas una factura final por el total — Aplicas una nota de crédito para restar el anticipo | — Emitiste el anticipo sin conocer el total — Deseas que el anticipo NO quede como documento final — Prefieres un cierre contable tradicional | — CFDI por anticipo — CFDI final — Nota de crédito (egreso) |

Anticipo → Remanente (sin nota de crédito) | — Emites un CFDI por anticipo — Generas una factura final por el importe restante (remanente). | — Ya conoces el total al momento de emitir la factura final — Deseas evitar una nota de crédito — Quieres un flujo más simple | — CFDI por anticipo — CFDI final por el remanente |

Aplica tus anticipos sin duplicar IVA ni errores con Abaccor

Emitir un anticipo y aplicarlo correctamente en CFDI 4.0 no tiene por qué ser un proceso complicado en tus obligaciones fiscales. Conociendo los pasos y entendiendo cuándo usar cada método, el proceso se vuelve mucho más sencillo y evita problemas como duplicar impuestos o generar comprobantes incorrectos.

En Abaccor, nuestro módulo de facturación 4.0 hace tu contabilidad más sencilla. Desde la bóveda de CFDI visualizas y editas anticipos, remanentes y facturas finales en cuestión de minutos. Solo sigue los pasos, deja que el sistema haga el resto y enfócate en lo importante: tu negocio.

Empieza ahora mismo a emitir CFDI sin complicaciones con Abaccor. ¡Regístrate para usarlo de forma gratuita por 15 días!

Preguntas frecuentes (FAQ) sobre CFDI por aplicación de anticipo

¿Cuáles son los errores más comunes al manejar anticipos en CFDI?

Los errores más frecuentes al manejar anticipos en CFDI son:

- Confundir un anticipo con una parcialidad: un anticipo se recibe antes de conocer el total; una parcialidad se paga después de emitir la factura final.

- Duplicar el IVA sin darse cuenta: ocurre cuando se factura el anticipo y la factura final sin relacionarlos correctamente.

- No relacionar el anticipo dentro de la factura final: esto hace que el SAT trate ambos montos como pagos separados.

- Emitir el anticipo como si fuera una factura normal: el anticipo debe llevar claves específicas del SAT (producto/servicio y unidad).

- No ajustar CFDI cuando el proyecto cambia: si el monto total se modifica, la factura final debe reflejar el nuevo importe y el anticipo debe aplicarse correctamente.

¿El anticipo siempre debe facturarse?

Sí. Cada vez que recibes dinero antes de conocer el monto total de la operación, debes facturar un CFDI de anticipo. No importa si es un pago pequeño o solo para apartar un servicio.

¿El recibo de anticipo de pago es lo mismo que la factura de anticipo?

Sí. El “recibo de anticipo de pago” no es un documento aparte; el documento oficial es la factura de anticipo, que funciona como comprobante fiscal válido ante el SAT.

Fotos vía Freepik.